1с бухгалтерия возврат удержаний из заработной платы. Удержания из зарплаты сотрудников в «1С»: практикум для бухгалтеров. Ограничения денежной суммы удержаний

Настраиваем удержания в «1С:Зарплата и управление персоналом 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:- обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

- по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

- по инициативе сотрудника, например, удержание в счет погашения кредита.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» - «Расчет зарплаты» - «Настройка состава начислений и удержаний» - «Удержания» - устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке «Зарплата» - «Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

- Процент, если в исполнительном документе указано удерживать алименты процентом.

- Фиксированная сумма.

- Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» - «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» - «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » - результат вводится фиксированной суммой; «Вид операции по зарплате» - «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» - «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету 70 и кредиту 73.02.

Удержание в счет погашения кредита

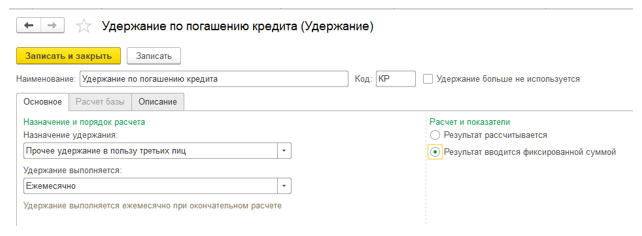

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» - «Удержание по погашению кредита»; «Назначение удержания» - «Прочее удержание в пользу третьих лиц», «Удержание выполняется» - « Ежемесячно», «Расчет и показатели» - «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

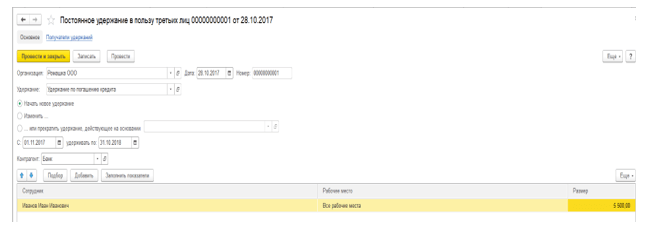

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» - «Удержания»). Выбираем сотрудника, в строке «Удержание » - созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя - банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат — это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету 70 и кредиту 76.49.

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

Удержания из зарплаты могут осуществляться по трем основаниям. Первое из них - это исполнительный лист, второе - такое решение приняла администрация, и третье - это воля самого сотрудника.

Основания для удержания из заработной платы

Исполнительные листы игнорировать запрещено. За ними по заработной плате с работника вы сможете удержать следующее:

Периодические платежи, в частности, алименты;

Взыскание по имущественной задолженности (в том случае, если нет своего имущества или его не хватает для погашения долга);

Возмещение нанесенного вреда здоровью.

Почти во всех случаях предприятие удерживает из заработной платы сотрудника алименты. Их существует возможность установить в твердой сумме. Это полезно, например, будет тогда, когда заработок сотрудника постоянно меняется. Или в процентах от заработной платы (¼ или ½ - это зависит от того, какое количество детей). Кроме подобных обязательных удержаний руководство предприятия вправе осуществить удержания из заработной платы в следующих случаях:

Не отработка аванса, который выдан в счет заработной платы;

Не потраченных или вовремя не возвращенных выданных под отчет денежных сум. Это может произойти в связи с переводом на работу и в другую местность и т.д.;

Заработной платы и других разного рода денежных сумм, которые были излишне выплаченные сотруднику в связи со счетной ошибкой или в случае доказательства его вины или невыполнения им всех норм труда;

Сумм за неотработанные дни отпуска в случае увольнения сотрудника к завершению того рабочего года, за который ему полагается отпуск;

Денежных сумм пособия по временной нетрудоспособности, а также по беременности и родам, которые были выплачены работнику в большем размере по причине счетных ошибок (например, при подсчете заработка за определенный расчетный период была допущена арифметическая ошибка). На этом отмечается в письме Роструда под номером 1286-6-1 от 1 октября 2012 года. Или же, как другой вариант, - неправомерные действия самого работника. Например, если последний скрыл информацию, которая влияет на размер пособия.

Существуют вопросы

Нами было использовано некорректный, то есть неверный алгоритм расчета пособий. Это можно считать расчетной ошибкой?

Нет, это арифметическая или счетная ошибка. Поэтому удержать подписку с работника в данном случае не получится. Вот если бы вы сделали ошибку, скажем, во время умножения суммы дневного заработка на количество календарных дней в периоде отпуска или нетрудоспособности, то уже совсем другое дело. Именно такой просчет считался бы арифметическим. Кроме этого из заработка сотрудника есть возможность удержать компенсацию материального ущерба, что этот работник нанес предприятию. Основанием для этого есть 238 и 240 статьи Трудового кодекса России. Ну, а если сотрудник организации сам просит взыскать с его заработной платы какую-то сумму, то ему необходимо будет написать заявление. Предлагаем его пример:

Генеральному директору ООО "Полюс"

Л.В. Баркову

от менеджера отдела продаж

В.А. Панченко

ЗАЯВЛЕНИЕ

Прошу Вас каждый месяц, начиная с выплат за май 2016 года, удерживать из моей зарплаты платежи в размере 12 000 рублей в счет погашения моего долга перед предприятием по договору займа от 11 марта 2016 под номером 10/16. Содержание средств с моей заработной платы прошу проводить до полного погашения долга и без учета ограничений в двадцать процентов, которое установлено статьей 138 Трудового кодекса России.

Старший менеджер отдела продаж Панченко

Панченко

Отдельно также скажем по займам работникам. Именно здесь будет значительно удобнее в самом договоре указать, что вы будете удерживать определенную часть по заработной плате.

Ограничения денежной суммы удержаний

Удержания из заработной платы, которые проводятся по инициативе предприятия, ограничены двадцатью процентами. На этом отмечено в 138 статье Трудового кодекса России. Их существует возможность удерживать при каждой из всех выплат дохода. Однако, если с дохода работника вы одновременно удерживаете финансы как по инициативе администрации, так и по исполнительной документации, то их общая сумма удержаний не должна составлять более 50 процентов от заработной платы на руки. А наибольший размер удержаний может составлять семьдесят процентов заработка, если в соответствии с исполнительными документами работник обязан выплачивать следующее:

Возмещение вреда, который был причинен здоровью;

Возмещение вреда, причиненного преступлением, или вреда тем лицам, которые потеряли кормильца;

Алименты на несовершеннолетних детей. Судебные приставы высчитывают размер алиментов на основе следующих пропорций. На одного ребенка отводится ¼ дохода, на двух - 1/3. А когда семья имеет трех и более детей, то удерживают 50% заработка. Об этом говорится в первом пункте 81 статьи СК России.

Но в этом случае необходимо учесть очень важную деталь: ваша доля удержаний должна быть не более 20 процентов. Также следует отметить, что требования исполнительной документации - обязательные, их нужно удовлетворять в первую очередь.

Это значит, что долг работника перед предприятием существует возможность удержать от его дохода только и результате того, как по исполнительным листам будут погашены все обязательства. И если, например, ваш сотрудник платит алименты на 3 детей, выкладывая половину своей зарплаты, то дополнительно вы с него взыскать ничего уже не сможете. На этом отмечается в письме Роструда под номером ПГ / 3890-6-1 от 30.05.2012 года.

Если же говорить о содержании денежных средств из заработной платы работника по его инициативе, то в данном случае никаких ограничений не существует. О подобном выводе говорится в письме Роструда под номером ПР / 7156-6-1 от 16.09.2012 года. Работник имеет право своей зарплатой распоряжаться по своему усмотрению. Однако для этого ему необходимо написать заявление в бухгалтерию предприятия. При этом следует сказать, что положение 138 статьи Трудового кодекса Российской Федерации в данном случае не действуют. То есть содержать средства существует возможность сколько угодно и с любыми целями.

Взыскание материального ущерба

Также остановимся на алгоритме взыскания и удержания из заработной платы материального ущерба. Сколько именно средств существует возможность удержать с сотрудника зависит от ответственности, что за это предусматривается (ограниченная или полная). Если работник несет ограниченную материальную ответственность, то он обязан возмещать ущерб в размере, который составляет не более его средней заработной платы. Об этом говорится в 241 статье Трудового кодекса России.

В этой ситуации конкретный алгоритм его расчета для подобных случаев не определен. Поэтому следует воспользоваться общими правилами. Они содержатся в четвертом пункте Положения об особенностях порядка исчисления среднемесячной зарплаты, что устанавливает следующий порядок (Кстати, данное положение утверждено Постановлением Правительства Российской Федерации под номером 922 от 24.12.2007 года).

Проводить расчет необходимо на основе начисленной работнику зарплаты и время, которое он фактически отработал за предыдущий календарный год. В данной ситуации этот год должен предшествовать месяцу, в котором работник нанес ущерб.

Общую сумму заработной платы за двенадцать месяцев необходимо разделить на количество отработанных сотрудником дней или часов и умножить на число рабочих дней в соответствии с графиком работника в том месяце, в котором последний совершил вред. В данной ситуации средний заработок будет зависеть от самого месяца расчета. Однако можно сделать и другим способом: просто-напросто разделить годовой заработок на 12. Для таких расчетов предлагаем следующую формулу:

Сумма дохода за расчетный период (почти во всех случаях 12 месяцев): Количество дней в расчетном периоде, которые отработал сотрудник Х Количество рабочих дней или часов за тот месяц, в котором нанесен ущерб.

Предлагаем пример

В начале июля этого года по вине работника предприятия Панченко А. С. поломался сервер. По оценке размер материального ущерба составил 25 200 рублей. Свою вину работник предприятия признал. Договоренность о полной материальной ответственности с этим сотрудником заключена не была. Поэтому, в итоге, взыскать с него существует возможность не более всей величины среднемесячного заработка. Бухгалтер посчитал его следующим образом.

Допустим, что работник предприятия работает 5 дней в неделю. Расчетный период - с первого июля 2015 по 30 июня 2016. Из них работник отработал 218 рабочих дней. В результате, зарплата за все эти дни составляет 433 546,15 рублей. В июле 2016 - двадцать один рабочий день.

Получается, что сумма среднемесячного заработка будет составлять:

433 546,15 рублей: 218 дней x 21 дней = 41 763,62 рублей.

И в заключении можно сказать, что предприятие вправе осуществить удержания из зарплаты всей суммы причиненного ущерба, которая составляет 25 200 рублей.

В случае полной материальной ответственности сотрудник должен возместить всю сумму причиненного им ущерба. На этом отмечено в 242 статье Трудового кодекса России. В данном случае никаких ограничений на общую денежную сумму взысканий 137 статья Трудового кодекса России не накладывает.

Если говорить о полной материальной ответственности сотрудника, то она может наступить в двух случаях. Первый из них - выявлена недостача выверенных ценностей, если он нанес ущерб в результате административного проступка. Здесь нет абсолютно никакого значения, какой договор заключен с сотрудником, - о полной материальной ответственности или нет. В любой ситуации сотрудник должен полностью компенсировать убытки.

Следующий случай - с работником заключен договор о полной финансовой ответственности. Подобное соглашение существует возможность заключить с теми работниками, должности которых перечислены в первом приложении к постановлению Минтруда Российской Федерации под номером 85 от 31.12.2002 года. Например, такой договор оформляют с кассирами, кассирами-контролерами, экспедиторами, заведующими складских помещений, кладовщиками и специалистами по снабжению.

Стоит сказать, что водителей в этом списке нет. Соответственно, подписывать с ними контракты о полной материальной ответственности запрещено. Однако если произойдет ДТП и водитель будет в нем виноват, то предприятие имеет полное право взыскать с этого работника всю денежную сумму нанесенного ущерба.

Иногда материальная ответственность предусматривается в трудовом договоре с сотрудником. Это допускается в отношении заместителя руководителя предприятия и главбуха. Об этом ясно говорит законодательство России, а именно - 243 статья Трудового кодекса России.

Если же говорить о руководителе предприятия, то он несет полную материальную ответственность, в отличие от его подчиненных. И в этом случае даже не важно, прописывалась в трудовом договоре руководителя эта ответственность или нет. Об этом говорится в 277 статье Трудового кодекса России.

Существуют вопросы

Существует ли возможность взыскать с сотрудника упущенную выгоду?

Нет. Удержания из заработной платы разрешаются только в отношении суммы прямого ущерба. Имеется в виду, тех убытков, которые в точности можно посчитать. Упущенную из-за действий сотрудника выгоду из него взыскать не будет возможности. Это подчеркивает и законодательство, а именно - 238 статья Трудового кодекса Российской Федерации.

Расчет суммы удержания из зарплаты работника

Для начала вам необходимо будет с заработной платы сотрудника отнять ФДФО. И уже потом, из полученной денежной суммы, рассчитайте размер удержаний из заработной платы. Дело в том, что максимальный размер удержаний необходимо рассчитывать на основе тех средств, которые работник получит на руки.

В данном случае вы вправе удерживать , в том числе и с аванса по зарплате за первую половину месяца. Такой вариант даже будет лучшим. Ведь при расчете удержаний только один раз после завершения месяца вы сможете столкнуться с тем, что заработной платы сотрудника за минусом НДФЛ и уже выданного сотруднику аванса может оказаться недостаточно с целью взыскания с него всей суммы.

Плюс к тому, вторая часть денежной выплаты будет значительно меньше первой. Ведь известно, что с аванса по заработной плате удерживать НДФЛ не нужно.

Приведем пример

Этот пример будет продолжением предыдущего. Допустим, должностной оклад Панченко составляет 36000 рублей. На счет стандартных налоговых отчислений, то они этому работнику не полагаются.

Сумма НДФЛ составляет 4680 рублей (36 000 рублей мы умножили на 13 процентов). Итак, с работника за месяц всего можно удержать следующую сумму:

(36000 рублей - 4680 рублей) X 20 процентов = 6264 рублей.

Поскольку данная денежная сумма меньше ущерба, с заработной платы работника за июль бухгалтер отсчитал именно 6264 рублей. Остальные средства, сумма которых составляет 18 736 рублей (25 000 мы отняли 6264) будут удержаны из заработной платы работника организации в следующих месяцах.

А сейчас рассмотрим алгоритм расчета максимального размера удержаний из заработной платы работника, если последний параллельно погашает задолженность перед предприятием и по исполнительному документу.

Предлагаем пример

В августе этого года в компанию поступил исполнительный лист на взыскание с работницы Панченко А. С. 16000 рублей в возмещение непогашенных долгов. Кроме этого, на начало августа на этой работнице числился неподтвержденный и невозвращенный аванс, который в размере 3000 рублей был выдан на командировки. Ежемесячная заработная плата работницы составляет 36000 рублей. Стандартные налоговые вычеты этой работнице не предоставляются.

Денежная сумма НДФЛ за август составляет 4680 рублей (36 000 рублей мы умножили на 13 процентов).

Наибольший размер удержаний за месяц август будет составлять:

(36000 рублей - 4680 рублей) X 50 процентов = 15 660 рублей.

Всю эту сумму бухгалтер удержал в возмещение непогашенной ссуды. Поэтому в этом месяце вернуть аванс не получится.

Остаток займа в размере 340 рублей бухгалтером было взыскано с заработной платы Панченко за сентябрь. В данном случае по инициативе администрации по заработной плате сотрудницы еще существует возможность удержать:

(36000 рублей - 4680 рублей) X 20 процентов - 340 рублей = 5924 рублей.

Эта денежная сумма больше от невозвращенного аванса, что составляет 3000 рублей. Значит, этот аванс можно будет взыскать в сентябре.

В данной ситуации удерживать средства в соответствии с исполнительным листом необходимо с любых денежных сумм, которые насчитывают сотруднику в организации. Исключений существует немного. Так, в полной денежной сумме существует необходимость выдавать сотруднику командировочные. В эту сумму входят суточные, компенсации за износ личного инструмента, используемого в работе, а также материальная помощь в связи с регистрацией брака или рождением ребенка. Стоит отметить, что от помощи по уходу за ребенком, а также от пособия по беременности и родам ничего нельзя отнимать.

Однако если работник возмещает причиненный предприятию ущерб, то ситуация возникает несколько иная. В Трудовом кодексе Российской Федерации говорится о содержании именно из заработной платы работника. А это можно трактовать однозначно - вознаграждение за труд. Об этом говорится в 129 статье Трудового кодекса России. Также в данное понятие входят различного рода доплаты и надбавки плюс премии (стимулирующие выплаты). В результате получается, что из всех перечислений вы можете удерживать денежные средства только по письменному заявлению сотрудника. Однако ни в коем случае нельзя учитывать те средства, которые сотрудник получает доступно на возвратной основе. Например, - долг по договору займа.

Удержания из зарплаты в случае увольнения работника

Начнем с удержаний по инициативе предприятия. В данной ситуации с последней заработной платы сотрудника вы вправе удержать также не более пятой части (20%). Если же выплаты, что была осуществлена последней, не хватает, то порядок действий будет зависеть от конкретного случая.

Если имеется в виду непогашенный , то вам просто необходимо будет договориться с экс-сотрудником о том, как он будет погашать долги. То же самое можно сказать и о невозвращенных подотчетных суммах или материальном ущербе. Если же все-таки сотрудник отказывается возвращать вам задолженное, то нет другого выхода, как подавать иск в суд.

А вот если сотрудник отгулял часть отпуска авансом, то взыскать с него долг даже не получится через суд. Причина этому заключается в том, что суд в таких случаях на стороне сотрудников.

Теперь несколько слов скажем об исполнительных листах. Если сотрудник, по которому поступила подобная документация, освободится, просто отошлите исполнительный лист обратно судебным приставам. А к нему приложите написанное в произвольной форме сопроводительное письмо, в котором укажите сумму средств, которую нужно удержать с работника.

», декабрь 2017

Настраиваем удержания в «1С:Зарплата и 8», ред. 3.1, будь то алименты, штрафы или выплаты за кредит.

Как удержать алименты

Удержания из заработной платы отличаются большим разнообразием, но условно их можно разделить на несколько видов:

обязательные удержания, к которым относятся алименты, удержания по исполнительным листам (штрафы) и т.д.;

по инициативе работодателя, штрафы за нарушение ПДД и т.д.;

по инициативе сотрудника, например, удержание в счет погашения кредита.

Для начала рассмотрим, как удержать алименты в «1С:Зарплата и управление персоналом 8», ред. 3.1.

Если родители не выполняют обязательства по содержанию детей, то денежные средства взыскиваются с родителей в судебном порядке. В свою очередь работодатель обязан каждый месяц удерживать алименты из зарплаты сотрудника и уплачивать лицу, получающему алименты, не позднее чем в трехдневный срок со дня выплаты заработной платы должнику.

Организация получила исполнительные документы, и в системе формируем следующие действия.

Для начала выполняем настройку системы: переходим в раздел «Настройка» – «Расчет зарплаты» – «Настройка состава начислений и удержаний» – «Удержания» – устанавливаем флаг «Удержания по исполнительным листам».

Регистрируем условия исполнительного листа в документе «Исполнительный лист», который располагается в закладке « Зарплата» – « Удержания».

В исполнительном листе указываем сотрудника, с которого требуется удержать алименты, период удержания, получателя и его адрес, способ расчета. Способы расчета могут быть следующими

Процент, если в исполнительном документе указано удерживать алименты процентом.

Фиксированная сумма.

Доля, если расчет аналогичен расчету процентом, однако позволяет при расчете избежать погрешностей из-за округления (например, 1/3 вместо 33,33%).

Денежный перевод через платежного агента заполняют, если удержанная с сотрудника сумма будет перечислена получателю при помощи платежного агента: банка или почты.

Само удержание производится в документе «» при исчислении заработной платы. Далее выплата дохода происходит уже без учета сумм по исполнительным листам.

Штрафы за нарушение ПДД

Организация может уплатить штраф за нарушение правил дорожного движения (ПДД) и удержать сумму из зарплаты сотрудника согласно ст. 138, 238, 248 ТК РФ.

Для этого в «1С:Зарплата и управление персоналом 8», ред. 3.1, создаем новое удержание. Переходим в «Настройка» – «Удержания». В справочнике создаем новый элемент. В нем указываем: «Наименование» – «Штрафы ПДД». Назначением удержания выбираем «Удержание в счет расчетов по прочим операциям »; «Расчет и показатели » – результат вводится фиксированной суммой; «Вид операции по зарплате» – «Возмещение ущерба».

Сумму полученного штрафа вводим при помощи специального документа «Удержание по прочим операциям », который располагается в «Зарплата» – «Удержания». В новом документе указываем организацию, сотрудника, период удержания, размер удержания.

В конце месяца рассчитываем зарплату при помощи документа «Начисление зарплаты и взносов », где на вкладке «Удержания » автоматически попадает удержания по ПДД. Для отражения проводок обязательно регистрируем «Отражение зарплаты в бухучете ».

Обратите внимание: проводки, выгружаемые в бухгалтерскую программу, формируются автоматически по дебету и кредиту 73.02 .

Удержание в счет погашения кредита

По заявлению сотрудника организация может уменьшать заработок в счет перечислений другим организациям, например, выплата по кредиту сотрудника.

В первую очередь настраиваем систему: создаем новый элемент в справочнике «Удержания ». Заполняем новый элемент: «Наименование» – «Удержание по погашению кредита»; «Назначение удержания» – «Прочее удержание в пользу третьих лиц», «Удержание выполняется» – « Ежемесячно», «Расчет и показатели» – «Результат вводится фиксированной суммой».

При этом удержание достаточно создать один раз, далее применять для всех сотрудников.

Затем регистрируем условия удержания в документе «Постоянное удержание в пользу третьих лиц » («Зарплата» – «Удержания»). Выбираем сотрудника, в строке «Удержание » – созданное ранее удержание. Далее устанавливаем переключатель на «Начать новое удержание» , определяем период, в строке «Контрагент» выбираем получателя – банк. В табличную часть документа подбираем сотрудника и указываем сумму, поскольку при создании удержания указали, что результат - это фиксированная сумма.

В момент исчисления зарплаты за месяц система удержит у сотрудника указанные суммы. При выгрузке в «1С:Бухгалтерию 8» сформируются проводки по дебету и кредиту 76.49 .

Проверку удержанных сумм можно произвести через зарплатные отчеты: расчетный лист, анализ зарплаты и так далее.

1) В разделе меню Зарплата выбираем пункт «Отчеты по зарплате».

2) Выбираем отчет «Полный свод начислений, удержаний и выплат».

3) Заполняем период формирования отчета и организацию и переходим к настройкам отчета.

4) Открываем расширенный вариант настроек.

5) Переходим в раздел Структура.

6) Снимаем галочку с пункта Вид расчета и одним щелчком левой кнопки мыши выделяем строку Группа, расположенную выше (строка должна стать желтой).

8) В раскрывшемся списке находим пункт Код дохода НДФЛ и двойным щелчком выбираем его.

9) Структура отчета теперь выглядит так:

11) Отчет имеет следующий вид:

12) Чтобы увидеть сводные данные за период (без разреза по месяцам), возвращаемся в Настройки -> Структура. Двойным щелчком левой кнопки мыши раскрываем строку Месяц начисления, Организация.

13) Снимаем галочку со строки Месяц начисления, нажимаем Завершить редактирование.

14) Еще раз формируем отчет.

15) Теперь отчет выглядит следующим образом:

17) Переименовываем его (например, называем Полный свод начислений, удержаний и выплат по кодам дохода), выбираем доступность (для создателя или всех пользователей) и сохраняем.

19) По кнопке Создать из папки Отчетность по физлицам двойным щелчком левой кнопки мыши выбираем отчет 6-НДФЛ. (Если отчет уже сфомирован, находим его в списке и открываем двойным щелчком мыши).

20) Выбираем период (период 6-НДФЛ и период в Полном своде по кодам дохода должны совпадать!) и создаем отчет.

21) Заполняем отчет и переходим в первый раздел.

22) Выделяем одним щелчком сумму в строке 020 и нажимаем кнопку Расшифровать.

23) Откроется окно, в котором мы видим сумму в разрезе кодов доходов. Переходим к сравнению с настроенным ранее сводом. (ВАЖНО: в первом разделе отражается прочий доход, например, по коду 4800, в виде начислений аренды и т.д. Этот доход в Своде не отражен! и сверяется отдельно). На примере мы видим несоответствие суммы по 2000 коду (оклад), и чтобы найти разницу, сверим две расшифровки в Excel.

Первый раздел 6-НДФЛ уже расшифрован по сотрудникам в разрезе кодов, поэтому просто копируем его в файл.

Чтобы расшифровать 2000 код по сотрудникам в Своде, по сумме щелкаем правой кнопкой мыши и выбираем пункт Расшифровать.

Двойным щелчком левой кнопки мыши выбираем способ расшифровки – по сотрудникам.

И также переносим сведения по расшифровке документ Excel.

24) Чтобы быстро выявить разницу, запишем в любую свободную ячейку первой строки формулу:

Таким образом, мы сможем отследить, по кому из сотрудников возникла разница, сможем найти причину и устранить ее.

Сергеева Елена,

Консультант Компании «АНТ-ХИЛЛ»

Одним из возможных оснований для удержания сумм из заработной платы работника является поступивший в организацию исполнительный документ или письменное заявление самого работника, изъявившего желание добровольно платить алименты. О том, каким образом в программе "1С:Зарплата и Управление Персоналом 8" оформить исполнительный лист и рассчитать удержания из заработной платы работника, рассказывает в данной статье А.В. Ярвельян, ЗАО "Си Дата".

Расчеты по исполнительным листам. Нормативное регулирование

Виды исполнительных документов перечислены в статье 12 Федерального закона от 02.10.2007 № 229-ФЗ "Об исполнительном производстве" (далее - закон № 229-ФЗ). Одним из видов исполнительных документов является исполнительный лист. Обязательные сведения, которые должны быть указаны в исполнительном документе, перечислены в статье 13 закона № 229-ФЗ. В частности, в исполнительном листе обязательно указывается причина и размер удержаний с работника.

В соответствии со статьями 81 и 104 Семейного Кодекса РФ (далее - СК РФ), алименты могут уплачиваться как в долях к заработку лица, обязанного уплачивать алименты, так и в твердой денежной сумме.

Согласно статье 81 СК РФ, при отсутствии соглашения об уплате алиментов, алименты на несовершеннолетних детей взыскиваются с их родителей ежемесячно в размере: на одного ребенка - 1/4; на двух детей - 1/3; на трех и более детей - 1/2 заработка родителей.

Статья 138 Трудового Кодекса РФ (далее "ТК РФ") гласит, что общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных законодательством, - 50 % заработной платы, причитающейся работнику. При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы. Этой же статьей регламентируются случаи, при которых размер удержаний из заработной платы может достигать, но не должен превышать 70 %.

Виды начислений, с которых должны быть удержаны алименты, поименованы в Перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденном Постановлением Правительства РФ от 18.07.1996 № 841 (в редакции Постановления Правительства РФ от 15.08.2008 № 613) (далее - Перечень начислений). Согласно пункту 2 подпункта "в" Перечня начислений, удержание алиментов производится, в том числе, и с пособий по временной нетрудоспособности, по безработице - но только по решению суда и судебному приказу о взыскании алиментов либо нотариально удостоверенному соглашению об уплате алиментов.

Согласно пункту 4 Перечня начислений взыскание алиментов с доходов плательщика производится после удержания с этих доходов налогов в соответствии с налоговым законодательством, в частности, после удержания сумм НДФЛ. Напомним при этом, что если из дохода сотрудника-налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, то они не уменьшают налоговую базу по НДФЛ (п. 1 ст. 210 НК РФ).

Оформление исполнительного документа

Данные обо всех исполнительных документах, соглашениях об уплате алиментов, а также заявления работников о желании платить алименты регистрируются в программе "1С:Зарплата и Управление Персоналом 8" с помощью документа Исполнительный лист (см. рис. 1). После создания и проведения документа из его формы можно распечатать Карточку учета исполнительных документов .

Рис. 1

В документе обязательно указывается организация, в которой оформлен плательщик и в которой зарегистрирован исполнительный документ. Если плательщик работает по совместительству еще в одной организации предприятия, в программе должен быть зарегистрирован еще один исполнительный лист.

Информация о дате начала действия исполнительного документа (поле Период с в форме документа) не является обязательной для корректной работы программы. Необходимыми являются данные о дате, с которой исполнительный документ начинает действовать в данной организации (поле Удерживать с ). Эта дата может не совпадать с датой начала действия исполнительного документа (например, когда плательщик сменил место работы), но именно с этого момента программа регистрирует необходимость ежемесячно удерживать из зарплаты работника суммы по исполнительному листу.

Сведения о дате окончания действия исполнительного документа необходимы для того, чтобы в нужный момент прекратить удержания сумм из заработной платы работника. Программа позволит ввести документ Исполнительный лист без указания периода его действия, но в таком случае момент прекращения удержаний нужно будет отслеживать вручную. Очевидно, что если речь идет об исполнительном листе, действующем до выплаты долга, то дату окончания его действия указать невозможно. Но в этом и нет необходимости: программа автоматически прекратит удержания, как только работник полностью погасит указанную в документе сумму задолженности.

Значения реквизитов, расположенных в разделе Удержание , определяют алгоритм расчета сумм удержаний. Как уже говорилось, суммы по исполнительным документам могут рассчитываться как в долях к заработку, так и в твердой денежной сумме.

Указать применяемый для конкретного исполнительного документа способ расчета можно, выбрав одно из значений переключателя: Процентом от заработка; Фиксированной суммой .

Если выбрано значение Процентом от заработка , это означает, что ежемесячный размер удержания будет рассчитан как сумма всех начислений, входящих в базу удержания, за вычетом суммы НДФЛ, умноженная на величину процента, указанного в поле Размер и деленная на 100. Необходимо отметить, что размер удержания в этом случае задается именно процентом, а не долей от заработка, то есть, если по исполнительному листу нужно удержать четверть дохода, реквизиту Размер должно быть присвоено значение 25.

Если выбрано значение Фиксированной суммой , то из заработной платы работника ежемесячно будет удерживаться указанная в поле Размер сумма. Сумма указывается в валюте регламентированного учета.

Поле До выплаты предназначено для исполнительных документов, по которым плательщик погашает задолженность. В этом поле указывается сумма долга, которую необходимо погасить.

При регистрации исполнительного листа следует учитывать, что общая сумма удержаний из заработной платы работника не может превышать 50 %, а в отдельных случаях - 70 % заработка (ст. 138 ТК РФ).

Следовательно, если работник является плательщиком по нескольким исполнительным документам, нужно по возможности указать в них размер удержания таким образом, чтобы суммарный процент удержаний не превысил допустимой величины.

Если суммы по исполнительному листу доставляются получателю с помощью почтового перевода, из заработка плательщика должна быть удержана стоимость такого перевода (почтовый сбор). Величина почтового сбора по исполнительному листу определяется в процентном выражении и задается в поле Почтовый сбор . Если поле Почтовый сбор заполнено, работнику при проведении документа Исполнительный лист назначается еще одно постоянное удержание Почтовый сбор . Сумма указанного удержания будет рассчитываться вместе с остальными плановыми удержаниями документом Начисление зарплаты .

В общем случае тариф почтового сбора рассчитывается в зависимости от суммы перевода по специальной шкале, установленной Почтой России. Также тариф денежного перевода зависит от того, куда будут отправлены деньги - по России или за рубеж. Однако в настоящее время при перечислении денежных средств предпочтение все чаще отдается банковским счетам и пластиковым картам, нежели почтовым переводам. Но даже если суммы по исполнительному листу переводятся почтой, легко предвидеть, в какой раздел шкалы будет попадать сумма перевода, и вычислить в процентном отношении размер почтового сбора, поскольку размер заработка, а следовательно и перечислений по исполнительным листам для каждого работника, как правило, из месяца в месяц стабилен. Если же размер заработка работника существенно изменяется от месяца к месяцу, сумму почтового сбора необходимо редактировать вручную при его начислении - в документе Начисление зарплаты .

Если удержание алиментов производится, в том числе, и с пособий по временной нетрудоспособности, в документе должен быть установлен флаг Учитывать больничные листы . В этом случае в базу для расчета суммы удержания будут попадать и суммы, начисленные по больничным листам.

В разделе Реквизиты исполнительного документа указывается вид исполнительного документа (исполнительный лист или соглашение об уплате алиментов) и орган, которым он был выдан. Эти данные используются в программе только для формирования отчета по исполнительным листам и карточки учета исполнительного листа.

В поле Получатель должен быть указан получатель сумм по исполнительному документу. Сведения обо всех получателях хранятся в справочнике Контрагенты , в котором для удобства использования может быть создана специальная папка, названная, например, Получатели по исполнительным листам .

Ввод данных о получателе алиментов

Поскольку получатели по исполнительным листам - особый вид контрагентов, для них не нужно указывать ИНН, КПП, договор. В справочнике Контрагенты обязательно должно быть заполнено поле Наименование , при этом предполагается, что в качестве наименования будут использованы фамилия, имя и отчество получателя алиментов (см. рис. 2). Важной информацией для такого рода контрагентов является:

- адрес - для тех граждан, которым суммы алиментов перечисляются с помощью почтового перевода;

- банковский счет - для тех, кому суммы по исполнительным листам перечисляются на счет в банке.

Рис. 2

Адрес получателя алиментов указывается либо вручную, либо с помощью адресного классификатора. По умолчанию система предлагает ввести информацию о фактическом адресе, однако, как и всегда при работе с контактной информацией, пользователь имеет возможность создавать свои виды контактной информации, например, почтовый адрес или адрес по прописке.

Следует только отметить, что в отчет по исполнительным листам и карточку учета исполнительных листов может быть выведен только адрес, указанный как Фактический адрес контрагента .

Данные о банковском счете контрагента хранятся в справочнике Банковские счета . У контрагента может быть несколько банковских счетов, но основной - только один. Поэтому только банковский счет, выбранный для контрагента основным, может быть выведен в отчеты. При заполнении данных банковского счета целесообразно указывать только банк, в котором находится счет, и номер счета. Также можно рекомендовать в поле Назначение платежа указать полностью реквизиты счета, необходимые для совершения платежа (см. рис. 3). Такие действия необходимы для того, чтобы данные о банковском счете удобно было выводить в отчет.

Рис. 3

Возможен вариант, когда получателю выплачиваются алименты в кассе предприятия. Для такого рода контрагентов также удобно завести "фиктивный" банковский счет, в котором в качестве номера, например, указать "касса". Такой прием позволит впоследствии отобрать из всех удержанных в расчетном периоде сумм те, которые должны быть выплачены через кассу.

Если для перечисления алиментов требуются паспортные данные получателей, их можно также ввести в поле Назначение платежа вместе с реквизитами банковского счета.

Расчет сумм удержаний по исполнительным документам

Для расчета сумм удержаний по исполнительным документам используются предопределенные виды расчетов из плана видов расчетов Удержания организаций :

- Удержание по исполнительному листу процентом;

- Удержание по исполнительному листу процентом без учета БЛ;

- Удержание по исполнительному листу процентом до предела;

- Удержание по исполнительному листу процентом до предела без учета БЛ;

- Удержание по исполнительному листу фиксированной суммой;

- Удержание по исполнительному листу фиксированной суммой до предела;

- Почтовый сбор по исполнительным листам.

При проведении документа Исполнительный лист в зависимости от значений реквизитов документа, расположенных в разделе Удержание , одно из указанных удержаний по исполнительному листу назначается работнику в качестве планового.

Также, в зависимости от заполнения реквизита Процент документа, работнику назначается в качестве планового удержания вид расчета Почтовый сбор по исполнительным листам .

Способы расчета для этих удержаний уже настроены и не могут быть изменены пользователем. На закладке Бухучет для каждого из упомянутых удержаний указывается способ отражения сумм удержания в бухгалтерском учете. По умолчанию для всех видов расчета выбрана проводка:

Дебет счета 70 "Расчеты с персоналом по оплате труда"

Кредит счета 76.41 "Расчеты по исполнительным документам работников"

Закладка Прочее каждого вида удержания содержит список базовых видов расчета - то есть список видов начислений, из которых производится удержание сумм по исполнительным листам. Очевидно, что заполнение списка базовых начислений не имеет смысла для удержаний по исполнительным листам фиксированной суммой. Также список базовых начислений не задается для вида расчета Почтовый сбор , поскольку размер почтового сбора рассчитывается специфическим способом: его величина зависит не от сумм начислений, а от суммы удержания по исполнительному листу. Для таких видов расчета закладка Прочее не отображается.

Следует отметить, что с 30 августа 2008 года изменился состав списка базовых начислений для удержаний по исполнительным листам, поименованный в Перечне начислений (Постановление Правительства РФ от 15.08.2008 № 613). Для того, чтобы отразить законодательные изменения в программе, необходимо вручную отредактировать список базовых начислений каждого удержания.

Суммы удержаний по исполнительным документам и суммы почтовых сборов ежемесячно рассчитываются документом Начисление зарплаты . При заполнении документа на закладке Прочие удержания создаются строки для каждого зарегистрированного в программе действующего исполнительного листа и, при необходимости, почтового сбора по нему (см. рис. 4). В каждой строке закладки, соответствующей удержанию по исполнительному листу или почтовому сбору, автоматически указывается ссылка на документ Исполнительный лист , зарегистрировавший необходимость этих удержаний.

Рис. 4

Рассчитываются суммы удержания по исполнительным листам по формулам, указанным в каждом виде расчета. Для удержания фиксированной суммой - это заданная в исполнительном документе сумма, для удержаний процентом - это сумма всех начислений, указанных как базовые для данного вида расчета, за расчетный период за вычетом суммы НДФЛ, умноженная на процент, заданный в документе, и деленная на 100.

После расчета документа необходимо проверить, во-первых, чтобы общая сумма удержания для каждого работника не превышала допустимой законодательством доли заработка в соответствии со статьей 138 ТК РФ - это актуально для работников, являющихся плательщиками по нескольким исполнительным документам. Также при необходимости нужно скорректировать сумму почтового сбора по каждому исполнительному листу в соответствии со шкалой расчета, установленной Почтой России.

Удержания по исполнительным листам "до предела" автоматически прекращаются при полном погашении долга. Удержания по прочим исполнительным листам прекращаются автоматически либо в связи с прекращением срока действия исполнительного документа, либо в связи с увольнением работника.

Бухгалтерский учет удержаний

Отражение сумм удержаний по исполнительным документам в бухгалтерском учете производится в конце месяца с помощью документа Отражение зарплаты в регламентированном учете . Способ отражения для каждого вида удержания указывается в форме вида расчета. Если шаблон проводки в виде расчета не указан, суммы данного удержания в регламентированном учете отражены не будут.

Выплата по исполнительным листам

Программа "1С:Зарплата и Управление Персоналом 8" предназначена для расчета зарплаты и регистрации ее выплаты работникам. В ее функции не входит отражение перечисления денежных средств контрагентам. Поэтому в системе отражается только факт удержания из зарплаты работника сумм по исполнительным документам и почтовых сборов. Факт же выплаты алиментов лежит за пределами функционала программы - это событие должно быть отражено в бухгалтерской программе.

Для того чтобы суммы, удержанные из заработка плательщиков алиментов, успешно достигли своих получателей, бухгалтеру по расчету заработной платы необходимо предоставить в финансовый отдел бухгалтерии организации данные о том, кому, куда и на какую сумму нужно перечислить денежные средства.

Отчет по исполнительным листам

Всю информацию об удержанных суммах по исполнительным документам можно получить с помощью отчета Исполнительные листы (см. рис. 5). Кроме получения аналитической информации, отчет может быть также использован для передачи в финансовый отдел бухгалтерии данных о предстоящих выплатах алиментов.

Рис. 5

С помощью такого отчета можно сформировать список получателей, которым суммы алиментов нужно перевести почтой, с указанием адреса, сумм переводов и почтовых сборов. Для этого в форме настройки отчета нужно на закладке Колонки отчета выбрать поля:

- Удержано по исполнительным листам;

- Почтовый сбор;

- Получатель;

- Адрес получателя.

В то же время на закладке Отбор и сортировка необходимо добавить отбор Исполнительный документ. Процент почтового сбора с видом сравнения Не равно и нулевым значением (см. рис. 5).

Данный отчет также поможет собрать информацию обо всех алиментах, которые нужно выплатить через кассу. Если при вводе данных о контрагентах в качестве номера банковского счета для тех, кто получает алименты в кассе предприятия, было введено обозначение Касса , подобный отчет может быть сформирован при следующих настройках:

- на закладке Колонки выбраны два поля: Удержано по исполнительным листам и Получатель ;

- на закладке Отбор и сортировка веден новый отбор с видом сравнения Содержит и значением Касса .

Для того, чтобы собрать информацию о предстоящих перечислениях алиментов через банк, необходимо на закладке Колонки выбрать поля Удержано по исполнительным листам, Получатель и Получатель. Основной банковский счет. Текст назначения . А на закладке Отбор и сортировка добавить отбор Получатель. Основной банковский счет. Номер счета с видом сравнения Не содержит и значением Касса и отбор Получатель. Основной банковский счет. Номер счета с видом сравнения Не равно и пустым значением.

Разумеется, приведенные варианты отчета - лишь показательные примеры того, каким образом можно представлять информацию об удержаниях по исполнительным листам. Пользователю предоставляются все возможности для формирования таких видов отчетов, которые будут ему необходимы для работы*.

Примечание:

* Подробнее о возможностях механизмов отбора и сортировки в "1С:Предприятии" читайте .

Таким образом, отчет по исполнительным листам позволяет решать целый набор задач, включающий как анализ удержаний за сколь угодно глубокий период, так и взаимодействие с финансовым отделом бухгалтерии по предоставлению данных о перечислении алиментов.

Похожие статьи

Ким чен сен. Пхеньян. Мавзолей Ким Ир Сена и Ким Чен Ира. Обзорная экскурсия - Страница путешественника. Восхождение к власти

Ким чен сен. Пхеньян. Мавзолей Ким Ир Сена и Ким Чен Ира. Обзорная экскурсия - Страница путешественника. Восхождение к власти

Как вывести глистов у кошки: препараты и народные средства для лечения Когда глистогонить котенка

Как вывести глистов у кошки: препараты и народные средства для лечения Когда глистогонить котенка

Юродивый как пророк и апостол Юродивый человек

Юродивый как пророк и апостол Юродивый человек

Мойры: вечные прядильщицы судеб Нити судьбы греческая мифология

Мойры: вечные прядильщицы судеб Нити судьбы греческая мифология

Овощное рагу в мультиварке с кабачками, картошкой и капустой

Овощное рагу в мультиварке с кабачками, картошкой и капустой

Каша из чечевицы – полезное и необычное блюдо на каждый день

Каша из чечевицы – полезное и необычное блюдо на каждый день

Исследователь русской кухни Максим Сырников: Мы в России обречены есть каши

Исследователь русской кухни Максим Сырников: Мы в России обречены есть каши Корабль «Виктории» Адмирала Нельсона - это полная подделка

Корабль «Виктории» Адмирала Нельсона - это полная подделка Все о пособиях для одиноких матерей

Все о пособиях для одиноких матерей Что такое синквейн: традиционная и дидактическая формы Что такое синквейн и

Что такое синквейн: традиционная и дидактическая формы Что такое синквейн и