Расчет по ндфл за 4 квартал. Штрафы за отчетность

Декларация по форме 6 НДФЛ появилась в 2019 году. Она представляет собой свод обобщенной информации о доходах всех сотрудников за отчетный период и о налогах, удержанных с этих сумм.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Общие сведения

Компании предоставляют информацию по всем нанятым сотрудникам и вносят сведения с начала текущего года. В отчётный период — каждый квартал — в справку заносятся данные, касающиеся доходов физических лиц, исчислений и удержания сумм НДФЛ.

Отличительной чертой новой формы от 2 НДФЛ является то, что предоставляется информация по всей организации.

Фирмы, у которых числится в штате до 25 сотрудников, подают декларацию в бумажном варианте. Остальные предоставляют документы в электронном виде. Налогоплательщики обособленных подразделений самостоятельно подготавливают и предоставляют декларацию в ИФНС.

Бланк декларации

Форма 6- НДФЛ имеет титульный лист и 2 раздела:

- Обобщённые показатели.

- Дата и сумма фактически полученных доходов и удержанного налога на доходы физических лиц.

Так как заполненная форма документа считывается системой, необходимо соблюдать четкий регламент при её заполнении.

Вписывать каждый символ нужно ручкой с чёрными чернилами, не выступая за рамки каждой клеточки.

Если бланк будет оформлен с нарушениями, то налоговые органы вправе отказать в его принятии.

Срок сдачи

За первые 3 квартала организации подают заполненную декларацию не позже последних дней в месяце в отчётном периоде.

Компания в 2019 году должна сдавать справку по нарастающему итогу согласно следующему расписанию:

- за четвертый квартал 2019 года — до 3 апреля 2019 года (дату изменили с 1 апреля в связи с выходным днём);

- за первый квартал 2019 года – до 2 мая (дату изменили с 30 апреля в связи с выходным днём);

- за полугодие 2019 — до 31 июля;

- за 9 месяцев 2019 – до 31 октября;

- за четвертый квартал 2019 года – до 2 апреля 2019 года (дату изменили с 1 апреля в связи с выходным днём).

Если день подачи выпадает на выходные или праздничные дни, тогда декларация подаётся на следующий рабочий день.

Штраф

В случае, если компания не подаст форму в соответствующий срок, то её могут привлечь к административной ответственности на основании статьи 226 НК РФ.

Санкция нормы предусматривает штраф в 1 тысячу рублей за каждый следующий месяц со дня подачи последней справки.

Помимо этого, если просрочка подачи превышает 10 дней, тогда налоговая инспекция может приостановить любые операции по банковским счетам организации.

Штраф в размере 500 рублей накладывается на компании за каждую предоставленную форму, которая содержит помарки, исправления, а также указанные недостоверные сведения.

Порядок заполнения

Документ состоит из двух листов. На первом размещается титульный лист, на втором — 2 раздела декларации. Много проблем возникает с заполнением второго раздела. Это связано с тем что строчек на втором листе не всегда хватает при внесении информации.

Чтобы уместить все данные, следует прикрепить копию второго листа и пронумеровать её. При его заполнении указывать повторно информацию из первого раздела не нужно.

Чтобы не совершать ошибок и не запутаться в оформлении бланка следует заполнять его последовательно, как будет указано ниже.

Вверху титульного листа необходимо указать ИНН организации и её КПП. Если документы заполняются филиалами организации, то ККП они должны указывать свои.

В поле «корректировка» , указывается вариант документа. Поле необходимо для уточнённого варианта отчётности, если в предыдущем будут обнаружены недочёты или не точности.

Вариант исправленного документа нумеруется следующим образом – 001, 002, и т.д. При первом заполнении декларации в этом поле проставляются нули.

В новой форме справки был добавлен пункт – период представления. Он означает временные промежутки, за которые отчитывается компания.

Следует указывать следующие коды за отчётные периоды:

- 21 – за квартал;

- 31 – за полгода;

- 33 – 9 месяцев;

- 34 – 12 месяцев.

В «налоговом периоде» вписывается текущий год заполнения.

В строке «предоставляется в налоговый орган» , вписываются 4 цифры. Первая и вторая цифра – это номер региона. Последние две – код налоговой инспекции. Фирмы и их подразделения предоставляют декларацию в ту ФНС, где они расположены.

В поле «по месту нахождения» , заполняется код, который определяет какая именно компания предоставляет отчёт.

Для организаций существуют следующие коды:

- 212 — по местам учёта российских организаций;

- 220 – по местам учёта их подразделений;

- 213 – для крупнейших налогоплательщиков.

Для ИП есть свои коды:

- 120 – для ИП работающих на общих или упрощённых налоговых системах;

- 320 – для ИП работающих на патентных системах.

В пункте «налоговый агент» заполняется сокращённое наименование организации или полное.

В строке «код по ОКТМО» нужно вписать код того муниципального образования, на котором располагается данная организация.

Раздел 1

Первый раздел представлен в виде двух блоков:

- В первом блоке указываются данные по общим налоговым ставкам, которые применяются в организации. Компания может применять несколько процентных ставок на доход физ. лиц. Общая ставка по стране 13%. При использовании одной ставки первый блок будет заполняться 1 раз.

- Во втором блоке будут отображаться суммарные итоги по всем действующим ставка на предприятии.

В первом блоке указаны следующие строки для заполнения:

- 010 — вписывается процентная ставка. Если организацией применяется несколько процентных ставок, тогда прикрепляются несколько копий листа с текущими разделами. Поля 060 – 090 с итоговыми ставками в этом случае повторно заполнять не нужно.

- 020 –суммарный доход всех работников компании.

- 025 – сумма дивидендов, выплаченная работникам организации. Если дивиденды не выплачивались в строке проставляются нули.

- 030 – сумма налоговых вычетов, представляющихся сотрудникам компании.

- 040 – общая сумма налога, определяемого из строки 020.

- 045 – сумма налога, определяемого из строки 025.

- 050 – сумма авансовых платежей. Указывается, когда на организацию работают иностранные граждане на патентной основе. Если таких нет, то проставляются нули.

Во втором блоке заполняются следующие строки:

- 060 – количество люде работающих в компании за текущий отчётный период.

- 070 – общая сумма удержанного налога. В этой строке сумма может отличатся от той, которая указывалась в строке 040. Различия могут быть из-за того, что одни суммы были начислены ранее, а удержание их произошло позже.

- 080 – сумма налога, которая не удерживалась по каким- то причинам.

- 090 – возвращенная сумма налога работникам. Строка заполняется, когда были ошибки расчётов по удержанию налога из заработной платы сотрудником. Если ошибок не было, то указывается 0.

Раздел 2

В этой части декларации нужно указывать данные за последний квартал. Даты вписываемые поля нужно заполнять в хронологическом порядке.

- 100 – дата получения работниками компании доходов.

- 110 – дата, когда компанией был удержан налог. Налог с заработной платы должны удерживаться в день её выплаты организацией.

- 120 – дата перечисленных налоговых сумм в бюджет. Налоги необходимо перечислять не позже следующего дня после выплаты зарплаты.

- 130 – сумма, выданная сотрудникам компании на дату, указанную в строке 100.

- 140 – общая сумма налога, которая была удержана организацией при выплате доходов сотрудникам на дату, указанную в графе 110.

Если полей для заполнения информации недостаточно, допускается прикрепление дополнительных пронумерованных листов.

Важное замечание: при заполнении бланка декларации, нельзя оставлять в нём пустые клеточки. Во всех оставшихся пробелах должны быть проставлены чёрточки.

Нулевой расчет

Организации должны предоставлять налоговым органам декларации по форме 6 – НДФЛ, только в том случае, когда они выплачивают доходы своим сотрудникам.

Есть три случая при которых нулевые расчёты в ФНС не предоставляются:

- Компания не осуществляет деятельность.

- Организация имеет штат сотрудников, но за отчётный период им выплат не осуществлялось.

- Организация не имеет работников в штате.

Образец оформления 6-НДФЛ

Наглядно, заполненный образец декларации выглядит следующим образом:

Первая страница -титульный лист

Вторая страница, содержащая два раздела для заполнения.

Если начисление в одном периоде, а выплата в другом

К примеру, если компания перечислила сотруднику заработную плату за сентябрь в октябре, тогда и удержание налога будет производится в октябре.

При такой ситуации сумма дохода, которая указывается в первом разделе декларации будет отображаться за третий квартал. Во втором разделе это действие будет внесено при фактической выплате зарплаты сотрудникам, а именно при заполнении декларации уже за год.

Отпускные

Отпускные в разделах декларации будут отображается следующим образом:

- В первом разделе в строке 020 отображается доход по нарастающему итогу за отчётный период. В указанной сумме должны присутствовать все выплаченные сотрудникам отпускные. По следующим строкам все заполняется как обычно.

- Во втором разделе вносятся все суммы отпускных которые были выплачены за квартал.

- Нужно заполнять столько пунктов с датами, сколько выдавалось отпускных сотрудникам за отчетный период. Если в один день отпускные перечислялись нескольким работникам, то выплаты суммируются. Если каждому работнику в разные дни, то по каждому заполняется отдельный пункт.

Больничные

Больничные в декларации учитываются таким же образом, как и отпускные. Они должны быть вписаны отдельно от дней выплат заработной платы. Это связано со сроками перечисления удержанного налога — для зарплаты это день, следующий после её выплаты.

Для больничного в конце месяца, в котором он был выплачен сотруднику, начисляются выплаты в десятидневный срок после предоставления работником больничного листа. Сама же сумма поступает в аванс или заработную плату.

Увольнение

Увольнение сотрудника в справке 6 НДФЛ указывается в следующих строках:

- 100 – последний рабочий день сотрудника. В этот день ему начисляется фактический его доход.

- 110 – дата, когда налог будет удержан при фактической оплате уволенному работнику.

- 120 — дата перечисления удержанного налога.

Аренда

При аренде у физических лиц имущества информация об уплате вносится следующим образом:

- Первый раздел:

020 – указывается вся сумма дохода с включенной суммой за аренду. - Во втором разделе должны указывается отдельно все платежи по арендам.

100, 110 – дата, когда выдавались денежные средства.

120 –дата, которая следует после дня выплаты налога.

130, 140 – суммы. Выплаченные за арендную плату и удержанные с неё налоги.

Материальная помощь

Если материальная помощь не превышает 4 тысяч рублей, в декларацию ее можно не вносить. Если иначе, отображаться она будет следующим образом:

- 020 — 12000 сума выплаченного дохода

- 030 – 4000 сумма налогового вычета

- 040, 070 – 1040 суммы исчисленного и удержанного налогов

- 100, 110 – дата выплаченной суммы

- 120 – следующий рабочий день после выплаты суммы

- 130, 140 – суммы полученного дохода и удержанного налога.

Видео: Новая форма отчетности

В этой консультации мы разбираем, в какой срок 6-НДФЛ за 4 квартал 2017 года необходимо представить в налоговую инспекцию. И какие есть особенности у этого отчёта.

За 4 квартал = годовая форма

Сразу условимся: когда бухгалтеры говорят о сдаче 6-НДФЛ за 4 квартал 2017 года, то имеют в виду именно годовую форму этого расчёта – за весь 2017-й год. Но сдают её, конечно, уже по итогам и с учётом последнего квартала 2017 года.

Когда сдавать: крайняя дата

На основании пункта 2 статьи 230 Налогового кодекса РФ, изменений в который с 2018 года не было, провести заполнение 6-НДФЛ за 4 квартал 2017 года и сдать эту форму с показателями за весь 2017 год необходимо не позже 01 апреля 2018 года.

На благо плательщиков и налоговых агентов действует правило: если, согласно НК РФ, последний день срока сдачи 6-НДФЛ за 4 квартал 2017 года попадает на выходной либо официальный нерабочий праздничный день, то форму 6-НДФЛ за 4 квартал 2017 года необходимо представить в ИФНС максимум на следующий ближайший рабочий день (п. 7 ст. 6.1 НК РФ).

Согласно календарю, 01 апреля в 2018 году – это воскресенье, выходной день. Значит, срок для 6-НДФЛ за 4 квартал 2017 года автоматически смещается на 02 апреля 2018 года – понедельник:

Таким образом, у налоговых агентов по НДФЛ по объективной причине в 2018 году есть в запасе один дополнительный день на подготовку заполненного бланка 6-НДФЛ за 4 квартал 2017 года.

Учтите, что нарушение срока сдачи 6-НДФЛ за 4 квартал 2017 года грозит не только штрафом по п. 1.2 ст. 126 НК РФ, но и заморозкой банковских счетов, а также электронных переводов (п. 6 ст. 6.1, п. 3.2 ст. 76 НК РФ). Также не исключено, что в административном порядке оштрафуют нерасторопного бухгалтера/иного ответственного за форму 6-НДФЛ специалиста компании (ч. 1 ст. 15.6 КоАП РФ).

Каких-либо иных правил в отношении срока сдачи 6-НДФЛ за 4 квартал 2017 года налоговое законодательство не содержит.

Поэтому многих закономерно интересует, действует ли новая форма 6-НДФЛ за 4 квартал 2017 года.

ФНС обновила штрих-коды на листах расчёта, также появились отдельные поля для правопреемников, которые сдают 6-НДФЛ (в т. ч. уточняющую) за реорганизованную фирму. В связи с этим в верхней части титульного листа нужно приводить ИНН и КПП организации-правопреемника. Последняя также должна фигурировать в основном поле – «Налоговый агент».

Упомянутый приказ ФНС действует с 25 марта 2018 года. Поэтому до этой даты можно смело заполнять 6-НДФЛ за 4 квартал 2017 года по прежней форме. Это приказ Налоговой службы РФ от 14 октября 2015 года № ММВ-7-11/450. Кстати, с момента утверждения этой формы (16.11.2015) изменений в неё по 2017-й год включительно не было

При сдаче 6 НДФЛ за 4 квартал 2017 года (правильнее будет — "за 2017 год ") необходимо использовать форму, которая утверждена 14.10.2015г Приказом ФНС РФ №ММВ-7-11/450 «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядка по ее заполнению, а также формата и порядка представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом в электронной форме". Приказ определят порядок заполнения формы и формат представления в электронном виде.

Статья 230 Налогового кодекса РФ (абз.3 п. 2) устанавливает сроки сдачи отчетов по форме 6 НДФЛ: Налоговые агенты, к которым относятся организации и индивидуальные предприниматели, осуществляющие выплаты физическим лицам в соответствии с действующим законодательством, отчитываются за I квартал, полугодие, 9 месяцев и год. Срок, в течение которого необходимо отчитаться – один месяц после отчетного периода, за год – не позднее 1 апреля следующего года.

Срок, когда необходимо сдавать отчет по форме 6-НДФЛ в 2017 году:

- 30 апреля – за I квартал;

- 31 июля – за полугодие;

- 31 октября – за 9 месяцев;

- 02 апреля 2018 года – за 2017 год (поскольку 1 апреля — выходной день).

Следует иметь ввиду, что если последний день срока сдачи отчетности выпадает на выходной или нерабочий праздничный день, сдать отчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ). Таким образом, срок сдачи 6 НДФЛ 4 квартал 2017 года (за 2017 год) — не позднее 02 апреля 2018 года.

Срок сдачи 6 НДФЛ за 4 квартал 2017 года (за 2017 год)

Последний срок сдачи 6 НДФЛ за 4 квартал 2017 года — 2 апреля 2018 года. В случае не предоставления отчетности в срок налоговая инспекция наложит штрафные санкции.

Как уже отмечалось выше, в пункте 7 статьи 6.1 Налогового кодекса РФ приведена норма для случаев, когда срок сдачи отчета приходится на выходные или праздничные дни, в таком случае срок сдачи 6-НДФЛ переносится на первый рабочий день, следующий за выходными или праздничными днями.

Штрафы за непредставление 6 НДФЛ в срок.

Главбух должен знать, что если в срок не сдать 6 НДФЛ, то организация (или ИП) будут оштрафованы на 1000 руб. за каждый полный или неполный месяц задержки. Эта норма предусмотрена в п.

1.2 статьи 125.

В случае непредставления в течении 10 дней после установленного срока расчёта 6 НДФЛ, могут быть применены дополнительные санкции — налоговая инспекция имеет право приостановить операции по банковским счетам.

За допущенные ошибки в отчетности штраф будет наложен на основании статьи 126.1 Налогового кодекса РФ. Размер штрафа составляет 500 руб. Штраф полагается только за ошибки в доходах и суммах налога. За ошибку в форме, допущенную в адресе компании, санкций последовать не должно. Штраф не может быть наложен на тех, кто самостоятельно выявит ошибки в документе и своевременно представит в налоговую уточнённый документ до момента, когда налоговики обнаружат недостоверную информацию.

Надо ли сдавать нулевую форму 6 НДФЛ?

Нулевую форму 6 НДФЛ сдавать не требуется. Это следует из письма ФНС РФ от 23.03.2016 № БС-4-11/4958.

Компании и индивидуальные предприниматели обязаны сдавать 6-НДФЛ только в тех случаях, когда они являются налоговыми агентами — в случае выплат доходов работникам (в соответствии со ст. 226 НК РФ).

Сдачи формы не требуется в случаях:

- В штате нет сотрудников вообще.

- В штате есть сотрудники, но выплаты в отчётном периоде им не производились.

- Отсутствует хозяйственно-финансовая деятельность.

6 НДФЛ за 3 квартал 2017 года: образец заполнения

Расчет по страховым взносам за 2017 год

КБК НДФЛ 2018 за сотрудников

Конкретный КБК по НДФЛ в 2018 году зависит от того, кто именно является плательщиком налога. В том случае, если…

Сдача 6-НДФЛ.

«Уполномоченная бухгалтерияОтчетМастер» поможет сдать 6-НДФЛ в налоговую через интернет за низкую цену. Цена отправки 6-НДФЛ 300 руб. Наша цена ниже рыночной, обычная рыночная цена отправки отчета в налоговую от 500 руб. Для того чтобы через нас отправить отчет 6-НДФЛ необходимо проделать три простых шага: 1) Подписать доверенность и договор. 2) Оплатить счет 3) Прислать файл отчета. После этого остается ждать ответных документов от спец. оператора связи и от ФНС. На нашем сайте есть информация о сроках сдачи 6-ндфл. Если вы не в курсе как сформировать файл отчета, вы может обратиться к нам и наши бухгалтера за вас заполнят отчет и отправят его в налоговую.

Все отправленные отчеты защищены и хранятся на защищенных серверах к которым ни у кого нету доступа. По вашему запросу может предоставить вам отчет в печатной форме. Кроме отправки 6-ндфл можете воспользоваться нашими бесплатными услугами, а именно сверка с ФНС, выписка ЕГРЮЛ или ЕГРИП с электронной печатью налоговой. На нашем сайте есть различные конкурсы, где вы можете выиграть бесплатную отправку любого отчета в любой контролирующий орган.

Мы всегда рады вам помочь. С уважением ваш персональный уполномоченный представитель.

Как через интернет отправить декларацию 6-НДФЛ.

Шаг 1.Необходимо предоставить следующую информацию:

Шаг 2.После того как мы получим информацию из 1 шага мы вам присылаем:

- Бланк доверенности с ФНС (необходимо будет ознакомиться поставить подпись и печать)

- Бланк договора который заключается с нашей и вашей стороны.

- Информацию о стоимости услуги и как оплатить наши услуги.

Необходимо будет подписать договор который заключается с нашей и вашей стороны.

Бланк доверенности ФНС необходимо заполнить, распечатать в двух экземплярах.

ВАЖНО: Без доверенности ИФНС пришлют отказ в приеме отчетности.

Шаг 3. Вы нам присылаете:

- Подписанный договор;

- Подписанную доверенность;

- Файл с отчетом.

*К этому моменту должен быть оплачен счет.

Шаг 4.После получения документов о приеме Вашей отчетности в ИФНС присылаем Вам квитанции, протокол на электронную почту.

Сроки сдачи 6-НДФЛ за 2017 год.

Так как срок сдачи 6 НДФЛ выпадает на субботу, то отчитаться нужно будет успеть не позднее 3 апреля 2017 года (понедельник).

Какой срок сдачи 6 НДФЛ за 4 квартал 2016 года

По 6-НДФЛ отчитываются за первый квартал, полугодие, девять месяцев — не позднее последнего дня месяца, следующего за соответствующим периодом. За год — не позднее 1 апреля следующего года. Так установлено в пункте 2 статьи 230 Налогового кодекса РФ. Если крайний срок сдачи выпадает на выходной или праздник, отчитаться нужно в первый рабочий день. Так, срок сдачи 6 НДФЛ за 4 квартал (за 2016 год) — не позднее 3 апреля 2017 года. Поскольку 1 апреля выпадает на субботу.

Примечание. Если компания задержала отчет, за каждый месяц просрочки ей начисляют штраф — 1000 руб. (ст. 76, п. 1.2 ст. 126 Налогового кодекса РФ).

Как отчитываются по 6НДФЛ

6-НДФЛ сдают налоговые агенты — пункт 2 статьи 230 Налогового кодекса РФ. Это компании и предприниматели, которые выплачивают физическим лицам доходы, облагаемые НДФЛ. Сведения в отчет включают по всем физлицам. Указывают даты, когда сотрудники получили доход, когда с них удержали налог, и когда его следовало перечислить в бюджет.

Правильно заполнить расчет помогут контрольные соотношения — письмо ФНС от 10 марта 2016 г. № БС-4-11/3852. Только вот беда, налоговики постоянно их обновляют. Важно не пропустить новые письма ФНС.

Проверьте, правильно ли вы заполнили расчеты за прошлые периоды.

По какой форме подавать 6-НДФЛ

Отчитываться по 6-НДФЛ можно на бумаге или в электронном виде. С 2016 года через интернет отчитываются компании с численностью работников до 25 работников (п. 2 ст. 230 Налогового кодекса РФ). Если численность персонала — до 24 человек включительно, подать расчет можно на бумаге.

По материалам: glavbukh.ru

Со следующего года работодатели будут ежеквартально подавать сведения по суммам рассчитанного и перечисленного в бюджет НДФЛ. Требования к отчетности - очень жесткие, штраф предусмотрен даже за ошибки.

Дополнительно к действующей форме 2 НДФЛ, вводится еще одна— 6 НДФЛ, новая отчетность для всех работодателей, исполняющих функции налогового агента. Связано это с изменениями, внесенными в статью 230 НК в мае текущего года.

Цель введения отчетности

Напомним, что с 2016 года удержанные суммы налога с физических лиц должны уплачиваться в бюджет в течение 1 дня после получения дохода.Исключение касается только больничных листов и отпускных: НДФЛ с них перечисляют до последнего дня месяца, в котором производилась выплата. Раньше проверить правильность расчета налога органы ФНС могли только во время выездных проверок, которые проводятся выборочно и довольно редко.

Квартальный расчет дает возможность получать сведения в оперативном режиме и проверять их в процессе камеральной обработки. Конечно, это повысит нагрузку на работодателей, но зато упростит выполнение контрольной функции налоговым органам. Сложнее всего будет тем, кто ведет учет без использования автоматизированных систем. Их внедрение, в свою очередь, требует вложений. В представленном ниже видеоролике эксперт-бухгалтер «Контур школы» Наталья Горбова рассказывает о том, что такое 6 НДФЛ, и как это нововведение повлияет на другие виды налогообложения.

Порядок заполнения и сдачи

По общему правилу организации сдают отчетность по месту регистрации, а их обособленные подразделения — по месту фактического расположения.

Только налогоплательщики, отнесенные к крупнейшим, могут сдавать одну общую форму в том регионе, где их отнесли к этой категории. Коды мест, куда нужно будет подавать отчет, перечислены в таблице 1.

Внешне новая форма 6 НДФЛ ничем не отличается от других формализованных налоговых документов. Она состоит из 3-х листов.

Титульный

Содержит ИНН, КПП, ОКВЭД, наименование организации, коды налоговой инспекции, отчетного периода, номер корректировки.

Лист 2

Состоит из 2-х разделов. В первом указывается общая величина удержанного налога с доходов физических лиц по всей организации. Для каждого отчетного периода она считается нарастающим итогом и должна совпадать с данными раздела 4 (лист 3). Коды ОКТМО указывают в следующем порядке:

- организации или их обособленные подразделения — муниципального образования по месту расположения;

- ИП, адвокаты, нотариусы — по месту постоянной регистрации (жительства);

- индивидуальные предприниматели, применяющие ЕНВД или СПН — по месту деятельности.

Второй раздел содержит суммы дохода, вычетов, рассчитанного налога по всем кодам и сумму уплаченного авансового платежа. Если применяется несколько налоговых ставок, раздел 2 заполняется на каждую из них.

Лист 3

Включает 3,4 разделы. В третьем указываются коды стандартных, имущественных и социальных вычетов. В четвертом — даты, суммы выплаченных доходов и перечисленного налога. Все суммы исчисляются в полных рублях с учетом правил округления.

Отчет сдается в течение месяца, следующего за 1, 2, 3 кварталами, а расчетная форма за год — до 1 апреля следующего года. В бумажном виде разрешается сдавать его организациям с численностью работников до 25 человек. За нарушение порядка предусмотрено наказание:

- за непредставление ежеквартального отчета — 1 000 рублей штрафа за каждый месяц (полный, неполный);

- за нарушение сроков свыше 10 дней после установленной даты — ФНС может приостановить операции по счетам в банке и электронные переводы;

- за недостоверные сведения — 500 рублей штрафа, избежать его можно только, если исправить сведения до их обнаружения инспектором.

Многие юристы считают, что такие строгие меры вызовут рост конфликтных ситуаций и судебных споров. Например, «недостоверность» отчета может следствием простой технической ошибки бухгалтера. Невозможность снять со счета средства для выплаты зарплаты или того же налога — может вызвать еще большие негативные последствия.

Видео

Виктор Степанов, 2015-09-06

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Срок сдачи 6-НДФЛ за 2017 год

Если промежуточные Расчеты по форме 6-НДФЛ сдаются не позднее последнего числа месяца, следующего за соответствующим кварталом, то для годового Расчета этот срок удлинен. Сдать форму 6-НДФЛ за год нужно не позднее 1 апреля (абз. 3 п. 2 ст. 230 НК РФ).

При этом нужно учитывать, что если последний день срока сдачи Расчета приходится на выходной или нерабочий праздничный день, сдать Расчет можно в ближайший следующий за таким днем рабочий день (п. 7 ст. 6.1 НК РФ).

Поскольку 01.04.2018 - воскресенье, сдать форму 6-НДФЛ за 2017 год нужно не позднее 02.04.2018.

6-НДФЛ за 4 квартал:

Как мы уже сказали, форма и порядок заполнения расчета 6-НДФЛ за 2017 г. остались такими же, как и за 2016 г. Поэтому образец 6-НДФЛ за год покажем на примере отчета за 2016 г. Представим в данные для подготовки Расчета по форме 6-НДФЛ. Для этого сведения о начисленных доходах работников за 9 месяцев, использованные для , дополним информацией о доходах 4-го квартала 2016 года.

Предположим также, что заработная плата за декабрь 2016 года в полной сумме выплачена досрочно 29.12.2016. Однако НДФЛ с декабрьской зарплаты удержан в декабре не будет, поскольку .

В этом случае НДФЛ нужно будет удержать при ближайшей выплате денежных средств работникам. Предположим, это будет дата выплаты аванса за январь 2017 года - 16.01.2017.

Правда, хотим сразу отметить, что вполне допустимо удержать НДФЛ с зарплаты за декабрь уже в декабре при выплате зарплаты до конца месяца. Такие разъяснения

Как заполнить расчет 6-НДФЛ за 4 квартал 2016 года? Утверждена ли новая форма расчета 6-НДФЛ? Как показать в расчете декабрьскую зарплату, выплаченную в январе 2017 года? Как юридическим лицам отразить годовую премию за 2016 год, которую перечислили работникам в декабре? Нужно ли включать в расчет данные по сентябрьской зарплате? Ответы на эти и другие вопросы вы найдете в данной статье, а также на конкретном примере сможете ознакомиться образцом заполнения расчета 6-НДФЛ за 2016 год. Данный материал подготовлен с учетом всех новых правил заполнения отчетности, основанных на самых последних разъяснениях от ФНС.

Срок сдачи расчета за 2016 год

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. « ».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно. Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Кто должен сдать годовой 6-НДФЛ

Сдать годовой расчет по форме 6-НДФЛ за 2016 год должны все налоговые агенты (п. 2 ст. 230 НК РФ). Налоговые агенты по НДФЛ – это, как правило, работодатели (организации и индивидуальные предприниматели), которые выплачивают доходы по трудовым договорам. Также налоговыми агентами могут считаться заказчики, выплачивающие вознаграждения исполнителям по гражданско-правовым договорам. Однако стоит признать, что вопрос наличия факта выплат и начислений в 2016 году достаточно индивидуальный и, на практике, могут быть различные спорные ситуации. Рассмотрим три распространенных примера и поясним, когда и кому нужно сдавать 6-НДФЛ за 2016 год.

Ситуация 1. Начислений и выплат в 2016 году не было

Если с 1 января по 31 декабря 2016 года включительно организация или ИП не начисляли и не выплачивали физическим лицам никаких доходов, не удерживали НДФЛ и не перечисляли налог в бюджет, то сдавать годовой расчет 6-НДФЛ за 2016 год не нужно. В таком случае не было факта, при наступлении которого компания или ИП становятся налоговыми агентами (п.1 ст. 226 НК РФ). При этом можно направить в ИФНС нулевой 6-НДФЛ. Налоговая инспекция обязана его принять. « ».

Стоит заметить, что некоторые бухгалтеры полагают целесообразным вместо «нулёвок» направлять в налоговые инспекции письма с пояснениями о том, почему 6-НДФЛ не был сдан. При таком варианте, подобное письмо лучше отправить не позднее 3 апреля 2017 года. См. « ».

Ситуация 2. Зарплата начислялась, но не выплачивалась

В условиях экономического кризиса распространены случаи, когда реальных выплат в пользу физических лиц в 2016 году не было, но зарплату или вознаграждения бухгалтер продолжал начислять. Такое, в принципе, возможно, когда на выплату заработка у бизнеса, допустим, нет денег. Сдавать ли тогда отчетность? Поясним.

Если в период с января по декабрь 2016 года включительно существовало хотя бы одно начисление, то сдать расчет годовой 6-НДФЛ за 2016 год нужно. Объясняется это тем, что с начисленного дохода нужно исчислить НДФЛ, даже если доход еще фактически не выплачен (п. 3 ст. 226 НК РФ). Поэтому начисленную сумму дохода и начисленный НДФЛ нужно зафиксировать в годовом расчете 6-НДФЛ за 2016 года. Собственно, в том числе, в этих целях и была введена отчетность по форме 6-НДФЛ, чтобы налоговики могли отслеживать начисленные, но не уплаченные суммы НДФЛ.

Ситуация 3. Деньги выплатили один раз

Некоторые налоговые агенты могли выплатить доходы в 2016 году лишь один-два раза. Например, генеральный директор – единственный учредитель мог единовременно получить выплату в виде дивидендов. Требуется ли тогда заполнять и направлять в ИФНС годовой 6-НДФЛ, если работников в организации нет? Предположим, что доход был выплачен в феврале (то есть, в I квартале 2016 года). В такой ситуации годовой расчет 6-НДФЛ за 2016 год следует передать налоговикам, поскольку в налоговом периоде с января по декабрь имел факт начислений и выплат. Аналогичный подход применяйте если доход был выплачен, к примеру, только в IV квартале 2016 года. Тогда тоже нужно подать годовой расчет.

Если выплаты имели место, к примеру, только в I квартале 2016 года, то в расчете 6-НДФЛ за 4 квартал 2016 года нужно заполнить только раздел 1. Раздел 2 формировать не требуется. Это следует из Письма ФНС от 23.03.2016 № БС-4-11/4958, в котором рассматривался вопрос о единовременной выплате дивидендов. См. « ».

Новая форма 6-НДФЛ за 2016 год: утверждена или нет?

Новая форма расчета 6-НДФЛ для заполнения и сдачи в ИФНС за 2016 год утверждена не была. Поэтому годовой отчет 6-НДФЛ готовьте по форме, утвержденной Приказом ФНС России от 14.10.2015 № ММВ-7-11/450. Изменения в этот бланк еще никогда не вносились. Его вы применяли весь 2016 год. Скачайте актуальную для заполнения форму бланка расчета 6-НДФЛ в формате Excel и порядок его заполнения по .

Годовой бланк расчета 6-НДФЛ включает в себя:

- титульный лист;

- раздел 1 «Обобщенные показатели»;

- раздел 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц».

Выглядит раздел 1 так:

Поясним, какие строки обобщенных значений находятся в разделе 1:

| Строка | Что показывают |

| 010 | Ставку НДФЛ (для каждой ставки заполняйте свой раздел 1). |

| 020 | Сумму начисленного дохода. |

| 025 | Доходы в виде дивидендов с января по декабрь 2016 года включительно. См. « ». |

| 030 | Сумму налоговых вычетов « ». |

| 040 | Сумму исчисленного НДФЛ с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. |

| 045 | Сумму исчисленного НДФЛ с дивидендов нарастающим итогом за весь 2016 год: с 1 января по 31 декабря 2016 года. |

| 050 | Сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Однако эта сумма не должна превышать общую величину исчисленного НДФЛ (письмо ФНС России от 10.03.2016 г. № БС-4-11/3852). |

| 060 | Общее количество физических лиц, получивших доход, в течение отчетного (налогового) периода. |

| 070 | Сумму удержанного НДФЛ. |

| 080 | Сумму НДФЛ, не удержанного налоговым агентом. Имеются в виду суммы, которые компания или ИП должны были удержать до конца 4 квартала 2016 год, но по каким-либо причинам не сделали этого. |

| 090 | Сумму возвращенного НДФЛ (по статье 231 НК РФ). |

Заполнение раздела 2

В разделе 2 годового отчета 6-НДФЛ указывают:

- даты получения и удержания НДФЛ;

- крайний срок, установленный Налоговым кодексом РФ для перечисления НДФЛ в бюджет;

- суммы фактически полученных доходов и удержанного НДФЛ.

При заполнении раздела 2 совершенные операции отражайте в хронологическом порядке. Поясним предназначение строк раздела 2 в таблице:

| Строка | Заполнение |

| 100 | Даты фактического получения доходов. К примеру, для зарплаты – это последний день месяца, за который начислена зарплата. Для некоторых других выплаты – иные даты (п.2 ст. 223 НК РФ). |

| 110 | Даты удержания НДФЛ. |

| 120 | Даты, не позднее которых НДФЛ должен быть перечислен бюджет (п. 6 ст. 226, п. 9 ст. 226.1 НК РФ). Обычно, это день, следующий за днем выплаты дохода. Но, допустим, для больничных и отпускных срок перечисления налога в бюджет другой: последнее число месяца, в котором производились такие выплаты. Если срок перечисления налога приходится на выходной день, в строке 120 указывается ближайший за ним рабочий день (п. 7 ст. 6.1 НК РФ). |

| 130 | Сумма дохода (в том числе, НДФЛ), который получен на дату, указанную по строке 100. Также см. « ». |

| 140 | Сумму налога, которая удержана на дату по строке 110. |

Имейте в виду, что в раздел 2 годового 6-НДФЛ за 2016 года следует включать только показатели, относящиеся к трем последним месяцам отчетного периода (письмо ФНС России от 18.02.2016 № БС-3-11/650). То есть, нужно показать доходы и НДФЛ – с разбивкой по датам – только по операциям, совершенным в октябре, ноябре и декабре 2016 года включительно. Операции 2017 года в раздел 2 не включайте.

Пример заполнения разделов 1 и 2 годового расчета

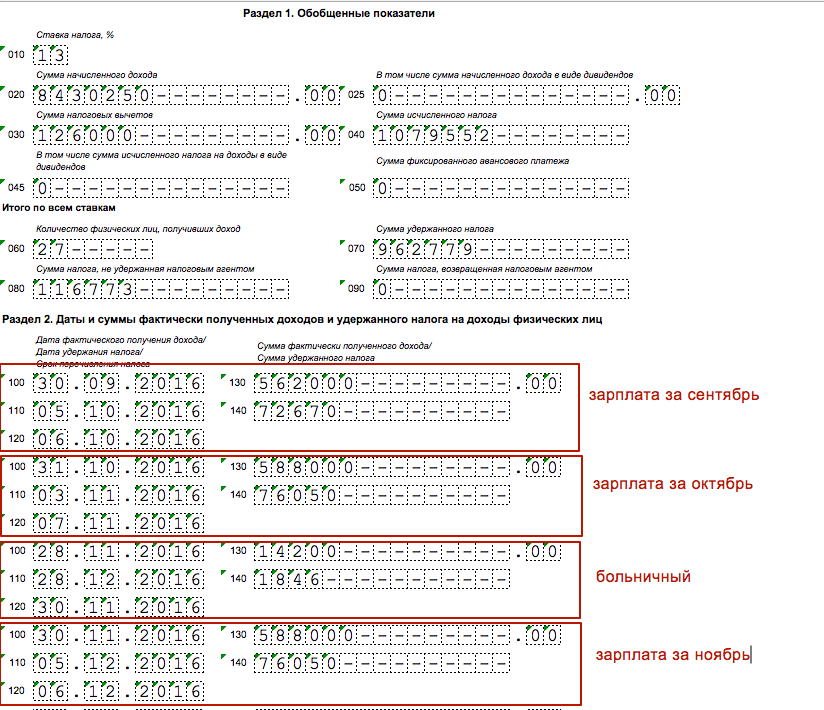

Теперь приведем пример заполнения расчета 6-НДФЛ за 2016 год, чтобы был понятен общий принцип заполнения разделов. Предположим, что в 2016 году от организации получили доход 27 человек. Всего за период с января по декабрь обобщенные показатели для раздела 1 следующие:

- общая сумма начисленного дохода – 8 430 250 рублей (строка 020);

- сумма налоговых вычетов – 126 000 рублей (строка 030);

- сумма исчисленного НДФЛ – 1 079 552 рублей (строка 070);

- сумма налога, не удержанная организацией – 116 773 рублей (строка 080).

Что же касается непосредственно IV квартала 2016 года, то доходы, вычеты и НДФЛ распределились следующим образом:

| Дата дохода | Вид дохода | Сумма дохода | Сумма вычетов | Сумма НДФЛ | Ставка НДФЛ | Удержали НДФЛ | Заплатили НДФЛ |

| 30.09.2016 | Зарплата за сентябрь 2016 г. | 562 000 | 3000 | 72 670 | 13 | 05.10.2016 | 06.10.2016 |

| 30.10.2016 | Зарплата за октябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 03.11.2016 | 07.11.2016 |

| 28.11.2016 | Больничные | 14 200 | - | 1846 | 13 | 28.11.2016 | 30.11.2016 |

| 30.11.2016 | Зарплата за ноябрь 2016 г. | 588 000 | 3000 | 76 050 | 13 | 05.12.2016 | 06.12.2016 |

| 30.12.2016 | Зарплата за декабрь 2016 г. | 654 000 | 3000 | 84 630 | 13 | 31.12.2016 | 09.01.2017 |

| 30.12.2016 | Годовая премия | 250 000 | 3000 | 32 103 | 13 | 30.12.2016 | 09.01.2017 |

При таких условиях в разделе 1 нужно показать обобщенные сведения с начала 2016 года нарастающим итогом, а в разделе 2 распределить начисления и выплаты, касающиеся 4 квартала 2016 года. Выглядеть это будет так:

Обратите внимание, что в условиях нашего примера фигурирует зарплата за декабрь и годовая премия за 2016 год, которые выплачены работникам 30 декабря 2016 года. Однако эти выплаты в годовом отчете 6-НДФЛ мы не отразили. При этом не имеет значения, когда вы фактически выплатили декабрьскую зарплату и годовую премию: в 2016 или 2017 году. Их нужно отразить в разделе 2 расчета 6-НДФЛ за I квартал 2017 года, поскольку эти операции будут завершены уже в 2017 году. По последним разъяснениям налоговиков «завершение операции» нужно определять по крайней дате, когда НДФЛ должен быть перечислен в бюджет. Более подробно вопрос об отражении в 6-НДФЛ «переходящих» выплат мы рассмотрим далее.

Зарплата за декабрь выплачена в декабре: как отражать в 6-НДФЛ

Самые спорные вопросы в отношении заполнения 6-НДФЛ – это выплаты переходных периодов. С ними сталкиваются, когда зарплата или премия начислены в одном отчетном периоде, а выплачены в другом. Особенно неоднозначная ситуация сложилась с зарплатой за декабрь 2016 год. Дело в том, что одни работодатели зарплату за декабрь выдали до Нового года (в декабре). Другие организации и ИП выплатили зарплату и годовую премию в январе 2017 года. См. « ». Как показать декабрьские начисления в отчете, чтобы налоговики приняли 6-НДФЛ с первого раза? Давайте разбираться на конкретных примерах заполнения 6-НДФД за 2016 год.

Читайте также Специальность «Бухгалтерский учет, анализ и аудит»

Какое заполнение пройдет проверку в ИФНС

Предположим, что зарплата за декабрь 2016 года была выплачена 30 декабря 2016 года. Месяц на эту дату еще не завершился, поэтому расценить такую выплату, как зарплату за декабрь в полном смысле этого слова нельзя. По сути, денежные средства, выплаченные до окончания месяца, правильно называть авансом. На 30 декабря работодатель еще не обязан исчислять и удерживать НДФЛ, поскольку зарплата становится доходом только в последний день месяца, за который она начислена – 31 декабря (п. 2 ст. 223 НК РФ). Несмотря на то что 31 декабря – это суббота, раньше этого срока ни исчислить, ни удержать НДФЛ нельзя (письма ФНС России от 16.05.2016 № БС-3-11/2169).

Пример 1

Организация перечислила работникам «зарплату» за декабрь 30 числа в сумме 180 000 рублей. С произведенной выплаты в этот же день был исчислен и удержан НДФЛ в сумме 23 400 рублей (180 000 x 13%). Эту сумму бухгалтер перевел в первый рабочий день 2017 года – 9 января.

При таких условиях в разделе 1 расчета 6-НДФЛ за 2016 год бухгалтеру правильно отразить зарплату так:

- в строке 020 – сумму декабрьской «зарплаты» (180 000 р.);

- в строках 040 и 070 – исчисленный и удержанный НДФЛ (23 400 р.).

В разделе 2 расчета 6-НДФЛ за 2016 год декабрьская «зарплата», выплаченная 30 декабря, фигурировать никак не должна. Ее вы покажите в расчете за I квартал 2017 года. Ведь, заполняя раздел 2, нужно ориентироваться на дату, не позднее которой НДФЛ нужно перечислить в бюджет. То есть, выплаченный доход и удержанный НДФЛ нужно показывать в том отчетном периоде, на который приходится крайний срок для уплаты НДФЛ. Такие разъяснения даны в письме ФНС России от 24.10.2016 № БС-4-11/20126. В нашем примере перечислить НДФЛ нужно в ближайший январский рабочий день – 9 января 2017 года. Поэтому в разделе 2 расчета за I квартал 2017 года декабрьскую зарплату нужно будет показать так:

- строка 110 – 31.12.2016 (дата удержания НДФЛ);

- строка 120 – 09.01.2017 (дата перечисления НДФЛ в бюджет);

- строка 130 – 180 000 (сумма дохода);

- строка 140 – 23 400 (сумма НДФЛ).

Имейте в виду, что датой удержания налога по строке 110 раздела 2 расчета 6-НДФЛ за 1 квартал 2017 года будет именно 31, а не 30 декабря 2016 года (когда была произведена выплата). Дело в том, что именно 31 декабря 2016 года вы должны были начислить декабрьскую зарплату и зачесть ее в счет ранее выплаченного аванса (который, по сути, и был декабрьской зарплатой). Аналогичная ситуация и с выплатами до 30 декабря. Если, к примеру, расчет по зарплате за декабрь был произведен в период с 26 по 29 декабря, то датой удержания НДФЛ, все равно, должна быть дата «31.12.2016».

Удержание НДФЛ до конца месяца

Пример 2

Организация перечислила работникам «зарплату» за декабрь 26 декабря в сумме 380 000 рублей. В этот же день был удержан НДФЛ в размере 49 400 рублей (380 000 x 13 %). Удержанная сумма была перечислена в бюджет на следующий день – 27 декабря 2016 года.

В целях заполнения 6-НДФЛ бухгалтер обратился к письму ФНС от 24.03. 2016 № БС-4-11/5106. В этом письме было рекомендовано удерживать НДФЛ в день фактической выдачи зарплаты (26 декабря), а перечислить удержанную сумму в бюджет на следующий день (27 декабря). Кроме этого, налоговики советуют эти же даты отражать в расчете 6-НДФЛ. Однако следовать таким рекомендациям и заполнять таким образом раздел 2 расчета 6-НДФЛ за 2016 год мы не рекомендуем, как минимум, по двум причинам:

- расчет 6-НДФЛ, заполненный таким образом, не пройдет форматно-логический контроль и вернется с ошибкой «дата удержания налога не должна предшествовать дате фактической выплаты»;

- удержание НДФЛ из зарплаты до окончания месяца противоречит более поздним рекомендациям Минфина России в письме от 21.06. 2016 № 03-04-06/36092.

Удержали НДФЛ из январского аванса

Некоторые бухгалтеры удержали НДФЛ с декабрьской зарплаты при следующей выплате дохода – с аванса за январь 2017 года. Как заполнять 6-НДФЛ в таком случае? Разберемся на примере.

Пример 3

Организация перечислила зарплату за декабрь 30 числа в сумме 120 000. С произведенной выплаты организация не исчисляла и удерживала НДФЛ. Бухгалтер исчислил НДФЛ 31 декабря 2016 года. Сумма налога получилась 15 600 рублей (120 000 x 13%). Эту сумму удержали с ближайшей выплаты – из аванса за январь 2017 года, выданного 19 января 2017 года.

При таких условиях зарплата за декабрь 2016 года перенесется в строку 020 расчета 6-НДФЛ за 2016 год, а НДФЛ с нее в строку 040 раздела 1 расчета 6-НДФЛ за 2016 год. Более того, налог, который не был удержан, нужно показать по строке 080, поскольку организация должны была удержать его, но не сделала этого.

В разделе 2 операцию в отчетности 6-НДФЛ за I квартал 2017 года можно показать так:

- строка 100 – 31.12.2016 (дата получения дохода);

- строка 110 – 19.01.2017 (дата удержания);

- строка 120 – 20.01.2017 (дата уплаты в бюджет);

- строка 130 – 120 000 (сумма дохода);

- строка 140 – 15 600 (сумма НДФЛ).

Такое заполнение и действия бухгалтера, по нашему мнению, нельзя назвать правильным, поскольку нарушено требование пункта 6 статьи 226 НК РФ, согласно которому НДФЛ с зарплаты по трудовому договору нужно перечислять не позднее дня, следующего за днем выплаты дохода. Соответственно по строке 120 должна быть дата не позднее 09.01.2017. Более того, не вполне ясно, что мешало бухгалтеру произвести удержание налога в декабре и не переносить эту операцию на следущий год. Не исключаем, что обозначенный выше вариант заполнения также может вернуться налоговому агенту с пометкой «ошибка». Однако, по нашей информации, некоторые налоговые инспекции рекомендуют заполнять расчет 6-НДФЛ именно так. Поэтому в подобной ситуации рекомендуем дополнительно проконсультироваться в своей ИФНС.

Похожие статьи

Ким чен сен. Пхеньян. Мавзолей Ким Ир Сена и Ким Чен Ира. Обзорная экскурсия - Страница путешественника. Восхождение к власти

Ким чен сен. Пхеньян. Мавзолей Ким Ир Сена и Ким Чен Ира. Обзорная экскурсия - Страница путешественника. Восхождение к власти

Как вывести глистов у кошки: препараты и народные средства для лечения Когда глистогонить котенка

Как вывести глистов у кошки: препараты и народные средства для лечения Когда глистогонить котенка

Юродивый как пророк и апостол Юродивый человек

Юродивый как пророк и апостол Юродивый человек

Мойры: вечные прядильщицы судеб Нити судьбы греческая мифология

Мойры: вечные прядильщицы судеб Нити судьбы греческая мифология

Овощное рагу в мультиварке с кабачками, картошкой и капустой

Овощное рагу в мультиварке с кабачками, картошкой и капустой

Каша из чечевицы – полезное и необычное блюдо на каждый день

Каша из чечевицы – полезное и необычное блюдо на каждый день

Исследователь русской кухни Максим Сырников: Мы в России обречены есть каши

Исследователь русской кухни Максим Сырников: Мы в России обречены есть каши Корабль «Виктории» Адмирала Нельсона - это полная подделка

Корабль «Виктории» Адмирала Нельсона - это полная подделка Все о пособиях для одиноких матерей

Все о пособиях для одиноких матерей Что такое синквейн: традиционная и дидактическая формы Что такое синквейн и

Что такое синквейн: традиционная и дидактическая формы Что такое синквейн и