Коэффициент критической разницы. Критическая оценка (коэффициент быстрой ликвидности). Кому будет полезен коэффициент

Чтобы производственная и иная деятельность была непрерывна, каждое предприятие должно быть платежеспособно и ликвидно. Как вы знаете, ликвидность подразумевает способность того или иного имущества трансформироваться в денежную форму. Однако в рассматриваемом контексте означает его способность вовремя и в полном объеме рассчитываться по своим обязательствам. Очевидно, что наибольший интерес представляет возможность фирмы вернуть свои наиболее срочные долги. Столь же очевидно, что для этого у организации должно быть достаточно ликвидного имущества. Оценку этой достаточности проводят при помощи особой группы показателей - коэффициентов ликвидности. К ним относят коэффициент критической ликвидности, общей и

Самый общий показатель как раз и носит характерное название - общий показатель покрытия. Он характеризует достаточность ликвидного имущества фирмы для покрытия ее самых срочных обязательств. Как и все данный коэффициент рассчитывается как отношение. Для расчета коэффициента необходимо разделить оборотные активы фирмы на величину ее краткосрочных обязательств. Стоит отметить, что для показателей ликвидности установлены нормативные значения, в частности, данный коэффициент должен быть больше 1, но меньше 2. Нижняя граница определяет достаточность имущества для покрытия долгов, а верхняя - эффективность использования этого имущества. Более чем двукратное превышение совокупной величины оборотных активов над срочными обязательствами свидетельствует о неэффективности их использования. Если исключить из расчета сумму сформированных запасов, то можно определить коэффициент критической (быстрой) ликвидности.

Смысл исключения запасов состоит в том, что они, с одной стороны, являются наименее ликвидной составляющей оборотных активов, а с другой стороны, при реализации зачастую позволяют выручить лишь меньше половины стоимости. Таким образом, коэффициент критической ликвидности показывает достаточность ликвидных средств у предприятия для покрытия долгов в случае взыскания всей величины дебиторской задолженности. Из особенностей расчета становится видно, что данный коэффициент не может быть больше рассмотренного ранее, а нижняя его граница также установлена на уровне 1 и предъявляет требование по ликвидности. При расчете данного коэффициента может потребоваться некоторая корректировка, которая позволит учесть только ликвидное имущество. Дело в том, что часть исключенных запасов может оказаться более ликвидной, чем включенная в расчет или финансовые вложения. Преимущественно это относится к той части готовой продукции, которая реализуется на условиях предоплаты. Стоимость этой части запасов следует включить в расчет. Что же касается сумм сомнительной дебиторской задолженности, то ее необходимо из расчета исключить, чтобы не завышать коэффициент. Кроме того, следует не учитывать в расчете неликвидные финансовые вложения. Определенный таким образом коэффициент критической ликвидности будет гораздо более точным и приближенным к реальной ситуации.

Если же в числителе показателя оставить лишь абсолютно ликвидное имущество, то есть деньги и имущество, которое признается их эквивалентами, то результатом будет значение показателя абсолютной ликвидности. Он описывает долю обязательств, которая может быть погашена мгновенно.

Данные коэффициенты должны обязательно подвергаться анализу. Проще всего изучать их изменение в динамике, выявляя тенденции. Например, если коэффициент критической ликвидности за определенный период снизился с 1,5 до 0,9, то это однозначно позволяет судить об ухудшении финансового состояния предприятия. Требуется принятие управленческих решений, направленных на нормализацию ситуации.

I. Коэффициенты ликвидности

1. Коэффициент абсолютной ликвидности

Показывает, какая доля текущих долговых обязательств (кредиторская задолженность, краткосрочные банковские кредиты и другие обязательства) может быть немедленно погашена за счет денежных средств и их эквивалентов.

К АЛ = (Денежные средства + Краткосрочные финансовые вложения) / Текущие обязательства

2. Коэффициент срочной ликвидности (критической оценки)

Отношение наиболее ликвидной части оборотных средств (денежных средств, дебиторской задолженности, краткосрочных финансовых вложений) к краткосрочным обязательствам.

К СЛ = (Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Текущие обязательства

3. Коэффициент текущей ликвидности

Показывает, какая доля текущих долговых обязательств может быть погашена в короткие сроки за счет ликвидных оборотных активов

К ТЛ = Оборотные активы / Текущие обязательства

- 1. Собственные оборотные средства

Показывает в каком объеме оборотные активы сформированы за счет собственного капитала.

СОС = Собственный капитал – Внеоборотные активы

- 2. Коэффициент обеспеченности собственными оборотными средствами

K осс = СОС / Оборотные средства

6. Чистый оборотный капитал

Показывает превышение оборотных средств над краткосрочными обязательствами. Отражает возможность предприятие продолжать текущую производственную деятельность после погашения своих краткосрочные обязательства.

ЧОК = Оборотные активы - Текущие обязательства = Собственный капитал + Долгосрочные пассивы – Внеоборотные активы

II. Показатели структуры капитала (коэффициенты финансовой устойчивости)

7. Коэффициент автономии (финансовой независимости)

Данный коэффициент показывает, в какой степени активы предприятия сформированы за счет собственного капитала, и насколько предприятие независимо от внешних источников финансирования.

К А = Собственный капитал / Валюта баланса

8. Коэффициент финансирования (соотношения заемных и собственных средств) характеризует объем привлеченных заемных средств на единицу собственного капитала.

К Ф = Заемный капитал / Собственный капитал

9. Коэффициент текущей задолженности характеризует долю краткосрочного заемного капитала в общей сумме капитала.

К ТЗ = Краткосрочные обязательства / Валюта баланса

10. Коэффициент финансовой устойчивости (долгосрочной финансовой независимости)

показывает, в какой степени активы предприятия сформированы за счет собственных и долгосрочных заемных средств.

К ФУ = Собственный капитал + Долгосрочный заемный капитал / Валюта баланса

III. Коэффициенты рентабельности

11. Коэффициент рентабельности продаж, %

Демонстрирует долю чистой прибыли в объеме продаж предприятия. Рассчитывается по всей продукции в целом и по отдельным ассортиментным видам.

ROS = Чистая прибыль от реализации / Выручка от реализации * 100 %

12. Коэффициент рентабельности оборотных активов, %

Демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

RCA = Чистая прибыль * 100 % / Средняя величина текущих активов

13. Коэффициент рентабельности активов , %

Наряду с показателем ROE является основным, используемым в странах рыночной экономики для характеристики эффективности вложений в деятельность того или иного вида.

ROA = Прибыль* 100% / Средняя стоимость активов

14. Коэффициент рентабельности собственного капитала, %

Позволяет определить эффективность использования капитала, инвестированного собственниками предприятия. Обычно этот показатель сравнивают с возможным альтернативным вложением средств в другие активы.

ROE = Чистая прибыль* 100 % / Собственный капитал

15. Коэффициент рентабельности инвестиций

Показывает, сколько денежных единиц потребовалось предприятию для получения одной денежной единицы прибыли. Этот показатель является одним из наиболее важных индикаторов конкурентоспособности.

ROI = Чистая прибыль* 100% / (Собственный капитал + Долгосрочные обязательства)

IV. Коэффициенты оборачиваемости (деловой активности)

16. Коэффициент оборачиваемости основных средств (Фондоотдача)

Этот коэффициент характеризует эффективность использования предприятием имеющихся в распоряжении основных средств.

К ОС = Выручка от реализации / Средняя стоимость основных средств

17. Коэффициент оборачиваемости активов (коэффициент трансформации, ресурсоотдача)

Характеризует эффективность использования компанией всех имеющихся в распоряжении ресурсов, независимо от источников их привлечения.

К ОА = Выручка от реализации / Средняя стоимость активов

18. Коэффициент оборачиваемости запасов

Отражает скорость реализации запасов.

К ОЗ = Себестоимость реализованной продукции / Средняя величина запасов

19. Коэффициент оборачиваемости дебиторской задолженности

Чем выше коэффициент оборачиваемости и чем короче период инкассации, тем меньше средств заморожено в счетах дебиторов, тем мобильнее оборотные активы предприятия.

К ОДЗ = Выручка от реализации / Средняя величина дебиторской задолженность

Период инкассации дебиторской задолженности: Т ИДЗ = 365 / К ОДЗ

20. Коэффициент оборачиваемости кредиторской задолженности

К ОКЗ = Себестоимость реализованной продукции / Средняя величина кредиторской задолженности

V. Коэффициенты рыночной активности

21. Прибыль на акцию

Один из наиболее важных показателей, влияющих на рыночную стоимость компании. Показывает долю чистой прибыли (в денежных единицах), приходящуюся на одну обыкновенную акцию.

EPS = (Чистая прибыль – Дивиденды по привилегир-м акциям) / Число обыкновенных акций

22. Дивиденды на акцию

Показывает сумму дивидендов, распределяемых на каждую обыкновенную акцию.

DPS = Дивиденды, выплачиваемые по обыкновенным акциям) / Число обыкновенных акций

23. Соотношение цены акции и прибыли

Этот коэффициент показывает, сколько денежных единиц согласны платить акционеры за одну денежную единицу чистой прибыли компании. Он, также, показывает, насколько быстро могут окупиться инвестиции в акции компании.

P / E = Рыночная цена акции / EPS

24. Коэффициент устойчивости экономического роста

Данный коэффициент показывает, какими темпами увеличивается собственный капитал за счет финансово-хозяйственной деятельности, а не за счет привлечения дополнительного акционерного капитала.

sgr = (Чистая прибыль – Общая сумма выплачиваемых дивидендов) / Собственный капиталКоэффициент критической ликвидности - определение

Коэффициент критической ликвидности - финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данными для его расчета служит бухгалтерский баланс компании. В отличии от текущей ликвидности в составе активов не учитываются материально-производственные запасы, так как при их вынужденной реализации убытки могут быть максимальными среди всех оборотных средств.

Коэффициент критической ликвидности - что показывает

Коэффициент критической ликвидности - это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется "кислотным тестом", и он рассчитывается с использованием только части текущих активов - денежных средств, легко реализуемых ценных бумаг и дебиторской задолженности, которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает на сколько возможно будет погасить текущие обязательства, если положение станет действительно критическим, при этом исходят из предположения, что товарно-материальные запасы вообще не имеют никакой ликвидационной стоимости. Для того чтобы правильно оценить данный коэффициент, необходимо установить качество ценных бумаг и дебиторской задолженности. Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов может создать благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что при продаже таких ценных бумаг компания потерпит убыток, а дебиторская задолженность не будет выплачена вообще или же будет погашена через довольно большой промежуток времени, что равносильно невыплате.

Коэффициенты ликидности представляют интерес не только для руководства предприятия, но и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент критической ликвидности - для банков;

- коэффициент текущей ликвидности - для инвесторов.

Коэффициент критической ликвидности - формула

Общая формула для расчета коэффициента:

Формула расчета по группам активов и пассивов:

где А1 - наиболее ликвидные активы; А2 - быстрореализуемые активы; П1 - наиболее срочные обязательства; П2 - краткосрочные пасиивы

Формула расчета по данным бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. - строки бухгалтерского баланса (форма №1)

Коэффициент критической ликвидности - значение

Нормальное значение коэффициента попадает в диапазон 0.7-1. Однако оно может оказаться недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно своевременно взыскать. В таких случаях требуется большее соотношение.

Финансовый коэффициент, равный отношению высоколиквидных текущих активов к краткосрочным обязательствам (текущим пассивам). Данные для расчета - бухгалтерский баланс компании. В отличие от коэффициента текущей ликвидности, здесь в составе активов аналитики не учитывают материально-производственные запасы, так как при их вынужденной реализации убытки максимальны среди всех оборотных средств.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности как Коэффициент "критической" оценки.

Коэффициент критической ликвидности - что показывает

Это более жесткая оценка ликвидности предприятия. Этот коэффициент также называется "кислотным тестом", и рассчитывается с использованием только части текущих активов - денежных средств , легко реализуемых ценных бумаг и дебиторской задолженности , которые сопоставляются с текущими обязательствами:

Этот коэффициент показывает, насколько возможно будет погасить текущие обязательства, если положение станет критическим. При этом исходят из предположения, что у товарно-материальных запасов нет ликвидационной стоимости. Для правильного расчета коэффициента быстрой ликвидности оценивают качество ценных бумаг и дебиторской задолженности.

Покупка не внушающих доверия ценных бумаг и увеличение количества сомнительных дебиторов создает благоприятное впечатление при расчете коэффициента быстрой ликвидности. Но велика вероятность того, что продав такие ценные бумаги, компания потерпит убыток, а дебиторская задолженность не будет выплачена или же будет погашена через большой промежуток времени, что равносильно невыплате.

Коэффициенты ликвидности информативны и для руководства предприятия, и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент критической ликвидности - для банков;

- коэффициент текущей ликвидности - для инвесторов.

Коэффициент критической ликвидности - формула

Общая формула для расчета коэффициента:

А1 - наиболее ликвидные активы ; А2 - быстрореализуемые активы; П1 - наиболее срочные обязательства ; П2 - краткосрочные пасиивы

Формула расчета по данным старого бухгалтерского баланса:

где стр.240, стр.250, стр.260 и т.д. - строки бухгалтерского баланса (форма №1)

Формула расчета по данным нового бухгалтерского баланса:

Коэффициент критической ликвидности - значение

Нормальное значение коэффициента попадает в диапазон 0,7-1. Однако будет недостаточным, если большую долю ликвидных средств составляет дебиторская задолженность, часть которой трудно вовремя взыскать. В таких случаях требуется большее соотношение.

Коэффициент критической ликвидности - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент критической ликвидности

- Определяем ликвидность баланса

Ликвидность компании с учетом предстоящих поступлений от дебиторов характеризует коэффициент критической ликвидности другие названия коэффициент срочной ликвидности коэффициент быстрой ликвидности коэффициент промежуточного покрытия показывающий - Влияние оборачиваемости активов и обязательств на платежеспособность организации

Коэффициент абсолютной ликвидности 0,2-0,5 5, с 271-277 Коэффициент критической ликвидности 0,5-1,0 Коэффициент текущей ликвидности покрытия 1,0-2,0 Чистые оборотные активы рабочий капитал - - Влияние МСФО на результаты анализа финансового положения ПАО «Ростелеком»

РСБУ - 1 Коэффициент абсолютной ликвидности норма денежных резервов 0,20-0,25 0,811 0,074 -0,737 0,165 0,153 -0,012 2 Коэффициент быстрой ликвидности критической оценки 0,7-1,0 1,46 0,439 -1,021 0,634 0,58 -0,054 3 Коэффициент текущей - Влияние оценочных обязательств на показатели ликвидности: проблемы и решения

Ктл ОА КрО 2 1,965 3,040 1,689 Коэффициент критической ликвидности Ккр ДЗ КФВ ДС КрО 1-1,2 1,019 2,426 1,438 Коэффициент срочной ликвидности - Ликвидность задолженности компаний: новый инструментарий финансового анализа

Исследование зарубежных источников по вопросу проведения анализа ликвидности в процессе оценки финансового состояния предприятия позволило выявить следующие показатели характеризующие по мнению авторов ликвидность чистый оборотный капитал коэффициент текущей ликвидности коэффициент критической оценки лакмусовой бумажки Следует отметить что в международной теории существуют некоторые отличия - Ликвидность баланса как одно из основных направлений финансового состояния

Для оценки ликвидности баланса предприятия используются три относительных показателя ликвидности - коэффициент абсолютной ликвидности коэффициент критической ликвидности и коэффициент текущей ликвидности Платежеспособность - это способность предприятия в срок полностью - Современная методика анализа ликвидности бухгалтерского баланса

- Анализ финансового состояния в динамике

Значение коэффициента за период c 01.01.2011 года по 01.01.2015 года увеличилось на 0.317 и составило 0.413, т е предприятие увеличило свою платежеспособность и было в состоянии немедленно выполнить свои текущие обязательства за счет денежных средств на счетах 01.01.2011 года на 9.6% а 01.01.2015 года 41.3% Коэффициент текущей ликвидности критической оценки характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и - Использование методов экономического анализа в диагностике финансовой несостоятельности

Кн - нормативное или критическое значение показателя Например если коэффициент текущей ликвидности имеет нормативное значение 1,5, то финансовая чувствительность - Финансовые коэффициенты

Коэффициент срочной ликвидности Коэффициент критической ликвидности Коэффициент промежуточной ликвидности Коэффициент текущей ликвидности Коэффициент общей ликвидности Коэффициент абсолютной ликвидности - Комплексный анализ финансового состояния образовательной организации

Коэффициент абсолютной ликвидности покрытия обязательств перед кредиторами денежными средствами п 1 п 2 п 8 0,615 0,108 -0,507 10 Коэффициент критической ликвидности покрытия обязательств перед кредиторами денежными средствами и средствами в расчетах с дебиторами - Сравнительный анализ российских и зарубежных подходов к анализу финансового состояния организации

Коэффициент быстрой ликвидности коэффициент промежуточной ликвидности промежуточный коэффициент ликвидности коэффициент критической ликвидности ДС КФВ КДЗ КО 2 где КДЗ - краткосрочная дебиторская задолженность Показывает - Коэффициент платежеспособности

Далее коэффициент текущей ликвидности коэффициент абсолютной ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент финансовой зависимости Страница была полезной - Коэффициент ликвидности активов

Синонимы коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент лакмусовой бумажки коэффициент быстрой ликвидности Страница была полезной - Ликвидность предприятия

Существуют следующие показатели ликвидности предприятия коэффициент быстрой ликвидности коэффициент срочной ликвидности коэффициент критической ликвидности коэффициент промежуточной ликвидности коэффициент текущей ликвидности коэффициент общей ликвидности коэффициент абсолютной ликвидности - Векторный метод прогнозирования вероятности банкротства предприятия

Рентабельность собственного капитала 3 Коэффициент критической быстрой ликвидности 3 Чистая прибыль выручка 2 Оборотный капитал обязательства 2 Коэффициент фондоотдачи - Современный подход к анализу ликвидности бухгалтерского баланса

На завершающем этапе углубленного анализа расчет абсолютных показателей ликвидности рекомендуется дополнить расчетом относительных показателей ликвидности коэффициентом критической ликвидности К3 коэффициентом абсолютной ликвидности К4 коэффициентом ликвидности запасов К5 Логические формулы расчета - Классификация организаций по уровню их финансового состояния

Для анализа платежеспособности в рамках рассматриваемой классификации используются следующие показатели общий показатель ликвидности коэффициент абсолютной ликвидности коэффициент критической оценки промежуточной ликвидности коэффициент покрытия текущей ликвидности коэффициент цены ликвидации коэффициент задолженности - Финансовый анализ предприятия - часть 2

Превышение оборотных средств над краткосрочными обязательствами более чем в два раза считается нежелательным поскольку это свидетельствует о нерациональном вложении средств предприятия и их неэффективном использовании Коэффициент критической срочной ликвидности свидетельствует о способности предприятия погасить краткосрочную задолженность за счет наиболее ликвидных - Балльная оценка финансовой устойчивости

Коэффициент критической оценки Л3 0.239 0 0.429 0 3 Коэффициент текущей ликвидности Л4 1.387 7.31 2.202

Коэффициент критической ликвидности должен быть в пределах 0,7-1. Если он меньше, это говорит о проблемах с платежеспособностью, необходимости принимать меры по увеличению высоколиквидных активов (денег, легко возвращаемой дебиторской задолженности). Он может быть и больше 1, если имеются проблемы с возвратом денег за отгруженную продукцию.

Ликвидность - способность предприятия быстро и по среднерыночной цене оборачивать свои активы. В широком смысле, это отношение актива и пассива. Термин применяется для оценки платежеспособности компании, а другие показатели, рассчитываемые на его основе, указывают на скорость оборачиваемости.

Для оценки финансово-экономического состояния фирмы применяется коэффициент критической ликвидности (К КЛ). Он показывает, какая часть краткосрочной задолженности предприятия может быть погашена за счет наличности и ожидаемых денежных поступлений за отгруженную продукцию или выполненные работы (дебиторская задолженность).

Простыми словами: насколько быстро предприятие рассчитается с текущими платежами, если наступит критичная ситуация. То есть, как хорошо оно защищено от остановки деятельности благодаря высоколиквидным активам (наличности и дебиторки). При этом качество дебиторской задолженности (и то, будет ли она погашена вовремя) столь же важно.

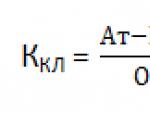

Формула расчета К КЛ

Для расчета показателя используется формула:

- А Т - активы текущие;

- МПЗ - материально-производственные запасы;

- О К - обязательства краткосрочные.

В расчет не берутся товарные запасы. При расчете коэффициента считается, что их ликвидность равна нулю. То есть, берутся только те активы, с помощью которых можно быстрее всего закрыть долги. С наличными деньгами, денежными средствами на текущих счетах и ожидаемыми платежами за поставку продукции это получится скорее, чем с другими материальными ценностями. Запасы предстоит еще и продать, а это увеличивает время исполнения обязательств.

Коэффициент легко находится на основании бухгалтерского баланса предприятия (формы 1).

- Стр. 1240 - значение строки 1240 (финансовые вложения за исключением наличности);

- Стр. 1250 - значение строки 1250 (деньги);

- Стр. 1260 - значение строки 1260 (прочие оборотные активы);

- Стр. 1500 - значение строки 1500 (сумма краткосрочных обязательств);

- Стр. 1530 - значение строки 1530 (доходы будущих периодов);

- Стр. 1540 - значение строки 1540 (оценочные обязательства).

Рассчитывать коэффициент можно за разные промежутки времени. Но обычно его находят за год или квартал, гораздо реже - за месяц. Параллельно можно рассчитать коэффициенты текущей и абсолютной ликвидности.

Пример расчета

Для расчета можно воспользоваться документом excel (скачать пример).

Таким образом, самое низкое значение показателя наблюдается в 2013 году и составляет 0,56. Это ниже нормы. В 2013 году компания с помощью высоколиквидных активов могла закрыть только половину текущих обязательств. При наступлении критической ситуации у нее были бы просрочены платежи. Однако в последующие годы (с 2015 по 2017) наблюдается стабильный рост коэффициента. Платежеспособность улучшается, компания стала более устойчивой ко временному кризису.

Норматив значения

Норма значения - от 0,7 до 1. Если коэффициент находится в таких пределах, это говорит об обеспеченности предприятия быстрореализуемыми активами в количестве, достаточном для погашения краткосрочной задолженности. То есть, компания платежеспособна и быстро оборачивает товары/услуги. Но поскольку коэффициент учитывает еще и дебиторскую задолженность, то в зависимости от ее доли в составе активов, показатель может быть и больше 1. Если у компании есть такие клиенты, с которыми постоянно возникают проблемы по оплате отгруженных товаров/работ/услуг, то в зависимости от величины их долга и возрастает норма коэффициента для конкретного предприятия.

При оценке К КЛ важно учитывать риск просрочки дебиторки. Чем он больше, тем выше больше должна быть доля других активов.

Рост и снижение коэффициента тоже говорит о многом.

Надо стремиться к тому, чтобы коэффициент рос и был больше 0,7, а в идеале находился в районе 1. Сильного превышения этого значения быть не должно, это будет нетипичным для любого предприятия и может получится за счет неэффективного управления или разового вливания средств в высоколиквидные активы.

Для улучшения значения можно прибегнуть к следующим способам:

- увеличить собственные средства;

- воспользоваться долгосрочными кредитами;

- ускорить оборачиваемость продукции за счет стимулирования сбыта;

- сократить запасы;

- выдать краткосрочные займы;

- отказаться от работы с недобросовестными покупателями.

С помощью перечисленных способов улучшения значения К КЛ его можно искусственно завысить, если применять их ограниченное время и потом вернуться к старой схеме работы. Поэтому к расчету коэффициента стоит относиться критически и оценивать его в динамике.

Кому будет полезен коэффициент

Значение коэффициента критичной ликвидности - важная информация для руководителя компании и банков.

Что оценивают по коэффициенту руководители и собственников бизнеса:

- есть ли проблемы с платежеспособностью;

- можно ли улучшить инвестиционную привлекательность предприятия;

- сможет ли фирма выстоять в условиях кризиса;

- какие шансы получить кредит, и на каких условиях.

Для руководителя компании важно видеть показатель в динамике и за соответствующие периоды прошлых лет, чтобы отражать общую картину платежеспособности.

Что оценивают банки:

- хватит ли у компании средств для погашения платежей, установленных графиком;

- какой график платежей лучше предложить;

- существует ли риск невозврата кредита;

- нужно ли дополнительное обеспечение (залог).

Для кредитных организаций коэффициент служит мерилом финансового риска. Если показатель низкий, то с платёжеспособностью могут возникнуть проблемы. Соответственно, либо эти риски закладываются в процентную ставку и обеспечение кредита, либо банк отказывает в услуге.

Резюме

Коэффициент критической ликвидности должен быть в пределах 0,7-1, в этом случае компания будет характеризоваться хорошей платежеспособностью. Низкий показатель говорит о недостаточном размере быстрых активов, которыми в кратчайшие сроки получится закрыть все долги.

Похожие статьи

Критическая оценка (коэффициент быстрой ликвидности)

Критическая оценка (коэффициент быстрой ликвидности)

Если снится, что идёшь гулять с ним за руку: что может значить сон?

Если снится, что идёшь гулять с ним за руку: что может значить сон?

Пассифлора съедобная или маракуйя

Пассифлора съедобная или маракуйя

Обследование инвестиционной активности организаций Средний возраст основных средств

Обследование инвестиционной активности организаций Средний возраст основных средств

Форма 6 ндфл когда нет выплаты зарплаты

Форма 6 ндфл когда нет выплаты зарплаты

Сахарная глазурь для имбирного печенья Как раскрасить имбирное печенье глазурью

Сахарная глазурь для имбирного печенья Как раскрасить имбирное печенье глазурью

Щи на бульоне из индейки

Щи на бульоне из индейки Как приготовить вкусный и правильный эскалоп

Как приготовить вкусный и правильный эскалоп Миллер Алексей Борисович – биография

Миллер Алексей Борисович – биография Слоеный пирог с брусникой

Слоеный пирог с брусникой